つみたて投資枠対象の投資信託※1は、安定的な資産形成をめざす、長期・積立・分散投資に適した商品となるよう

- 販売手数料が0円(ノーロード※2)で、信託報酬※3も低い商品

- 頻繁に分配金が支払われない商品

などの法令上の条件が設けられています。

- ※1

対象商品は金融庁ウェブサイトに公表されます。

- ※2

つみたて投資枠の対象商品となるETFには、通常、販売手数料がかかります。

- ※3

投資信託の保有期間中、投資信託の純資産総額から差し引かれる運用管理費用。

![]()

![]()

![]()

![]()

投信口座の開設、NISA口座の開設

同時につみたて投資枠での購入(申し込み)ができます

スマホで完結投資信託口座開設申込サービス新しいウィンドウで開きます

投資信託口座開設申込サービスはスマートフォンよりアクセスください

投信口座・NISA口座の開設がお済みのお客さま

成長投資枠・つみたて投資枠での購入・その他お取り引き

“自動積立”の仕組みを利用して、少額から「投資信託」にコツコツ投資。

非課税のメリットを受けながら、無理なく手間なく将来を見据えた資産形成ができる制度です。

まとまった資金がなくても大丈夫。

自分のペースにあわせて資産運用が始められます。

つみたて投資枠対象の商品は国の基準を満たした長期運用向け投資信託に限定されているので、はじめての投資で何を選べばよいかわからない方、投資先を考える時間を節約したい方にピッタリ。

つみたて投資枠対象の投資信託※1は、安定的な資産形成をめざす、長期・積立・分散投資に適した商品となるよう

などの法令上の条件が設けられています。

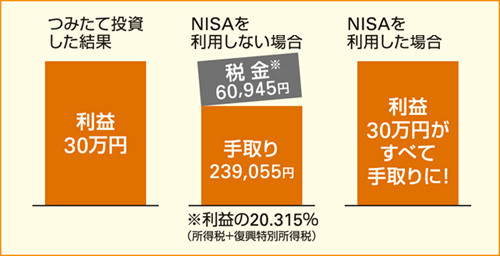

つみたて投資をした結果30万円の利益が出た場合、通常なら税金分60,945円※が差し引かれた残り239,055円が実際の手取りですが、NISA制度を活用することで30万円の利益すべてを手取りとして得ることができます。

信託期間(投資信託を運用する期間)が長期であることなど、長期投資に適したものになるような基準が設けられています。

投資できる商品はすべて購入時手数料無料。

国が定めた基準を満たした厳選商品だけです。

横にスクロールできます

| 商品名 | 運用会社 | ファンドの特色 | 信託報酬 (年率・税込み) |

|---|---|---|---|

eMAXIS Slim米国株式(S&P500)(つみたて投資枠)

|

三菱UFJアセットマネジメント | S&P500指数(配当込み、円換算ベース)の値動きに連動する投資成果をめざします。 | 0.08140%以内 |

eMAXIS Slim全世界株式(オール・カントリー)(つみたて投資枠)

|

三菱UFJアセットマネジメント | 日本を含む先進国および新興国の株式市場の値動きに連動する投資成果をめざします。 | 0.05775%以内 |

| つみたて米国株式(S&P500) | 三菱UFJアセットマネジメント | 米国の株式市場(S&P500指数(配当込み、円換算ベース))の値動きに連動する投資成果をめざします。 | 0.220% |

| つみたて全世界株式 | 三菱UFJアセットマネジメント | 日本を含む先進国および新興国の株式市場の値動きに連動する投資成果をめざします。 | 0.198% |

| つみたて先進国株式 | 三菱UFJアセットマネジメント | 日本を除く先進国の株式市場の値動きに連動する投資成果をめざします。 | 0.220% |

| つみたて先進国株式 (為替ヘッジあり) |

三菱UFJアセットマネジメント |

|

0.220% |

| つみたて新興国株式 | 三菱UFJアセットマネジメント | 新興国の株式市場の値動きに連動する投資成果をめざします。 | 0.3740% |

| グローバル株式ファンド(愛称:The GDP) | スカイオーシャン・アセットマネジメント | 国内総生産(GDP)の構成比率をもとに日本、先進国(日本を除く)、および新興国の株式に投資をおこないます。 | 0.638%程度 |

| キャピタル世界株式ファンド(DC年金つみたて専用) | キャピタル・インターナショナル | おもに内外の投資信託証券に投資をおこない、実質的に世界各国の株式等へ分散投資することで信託財産の中長期的な成長をめざした運用をおこないます。 | 1.085% |

| セゾン資産形成の達人ファンド | セゾン投信 | 長期的な視点で個別銘柄の調査をおこなうファンドへの投資を通じて、世界の株式に分散投資します。 | 1.34%±0.2%程度 |

| グローバル・ハイクオリティ成長株式ファンド(為替ヘッジなし) 愛称:未来の世界 | アセットマネジメントOne |

|

1.65% |

横にスクロールできます

| 商品名 | 運用会社 | ファンドの特色 | 信託報酬 (年率・税込み) |

|---|---|---|---|

| つみたて日本株式 (TOPIX) |

三菱UFJアセットマネジメント | わが国の株式市場(TOPIX)と連動する投資成果をめざします。 | 0.1980% |

| つみたて日本株式 (日経平均) |

三菱UFJアセットマネジメント | わが国の株式市場(日経平均)と連動する投資成果をめざします。 | 0.1980% |

| コモンズ30ファンド | コモンズ投信 | 30年の長い目線を持って成長が期待できるグローバルな日本企業30社程度に厳選投資をおこない、高い運用成果をめざします。 | 1.078%以内 |

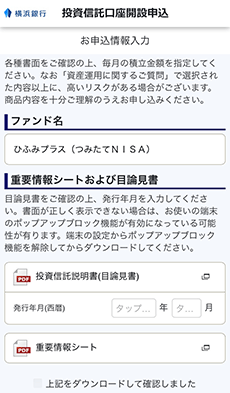

| ひふみプラス | レオス・キャピタルワークス | 国内外の上場株式を主要な投資対象とし、市場価値が割安と考えられる銘柄を選別して長期的に投資します。 | 1.0780%以内 |

横にスクロールできます

| 商品名 | 運用会社 | ファンドの特色 | 信託報酬 (年率・税込み) |

|---|---|---|---|

| つみたて4資産均等 バランス |

三菱UFJアセットマネジメント | 日本を含む先進国の株式・債券の値動きに連動する投資成果をめざします。 | 0.2420% |

| つみたて8資産均等 バランス |

三菱UFJアセットマネジメント | 日本を含む世界各国の株式、債券、リートの値動きに連動する投資成果をめざします。 | 0.2420% |

| セゾン・グローバルバランスファンド | セゾン投信 | ローコスト・ハイクオリティ運用で定評のあるバンガードのインデックスファンドに投資し、日本を含む世界の株式と債券に分散投資します。 | 0.56%±0.02%程度 |

2014年1月にスタートした「NISA制度」。NISA口座全体では2,136万口座を超えています。※

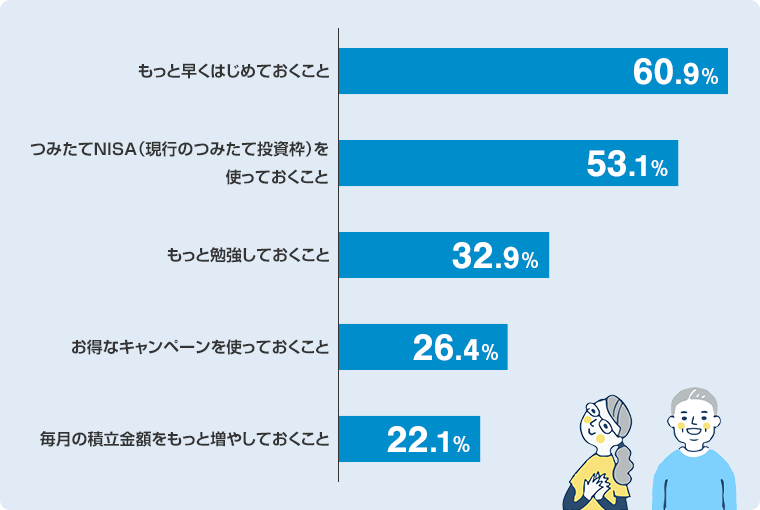

実際につみたて投資をはじめた人の感想を見てみましょう!

| 項目 | 新しいNISA(2024年以降) | |

|---|---|---|

| 成長投資枠 | つみたて投資枠 | |

| 非課税保有期間 | 無期限 | |

| 投資可能期間 | 2024年以降いつでも(恒久化) | |

| 非課税保有限度額(生涯投資枠) | 計1,800万円 (うち成長投資枠は1,200万円まで) |

|

| 年間投資枠 | 240万円 | 120万円 |

| 両制度の併用 | 可能 | |

| 投資対象商品 | 上場株式・投資信託等

|

長期・積立・分散投資に適した一定の投資信託(つみたてNISAと同様) |

| 買付方法 | 一括・積立どちらも可 | 積立投資のみ |

| ロールオーバー(移管) | 一般NISAから不可 | つみたてNISAから不可 |

| 対象年齢 | 18歳以上 | |

2024年1月より、非課税対象および非課税投資枠が変わりました。詳しくはNISAのページをご覧ください。

投資信託だけじゃない!つみたて投資はほかにも!詳しくはこちら

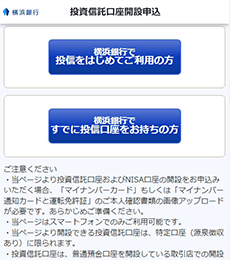

NISAでつみたて投資枠をはじめるには、以下の3つのステップでお申し込みで完了!スマホで完結します。

または

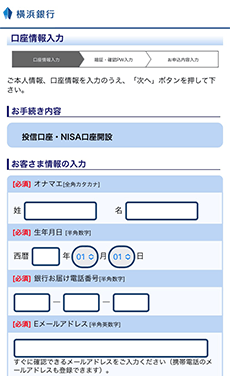

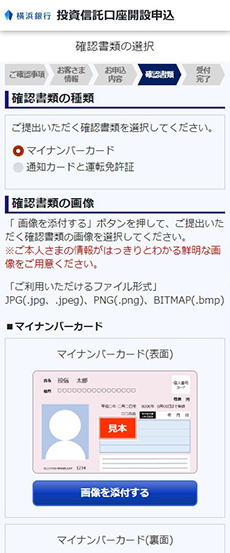

本人確認書類情報は、あとから入力いただくこともできます。あとから入力する場合は、STEP2にお進みください。

口座情報の入力の際に口座番号とキャッシュカードの暗証番号が必要となります。

スマホで完結投資信託口座開設申込サービス新しいウィンドウで開きます

投信口座と同時にNISA口座の開設が可能です。

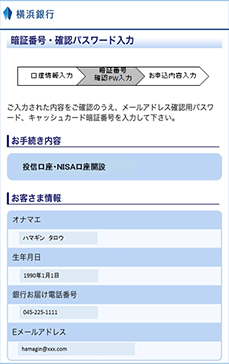

「メールアドレス確認用パスワード」を記載したメールが届きます。「暗証番号・確認パスワード入力」画面にて、キャッシュカードの暗証番号・メールアドレス確認用パスワードを入力してください。

確認書類情報をあとから入力される方は、STEP6の後にお送りするメール([投信口座開設申込]申込仮受付のご連絡)に記載のURLから再開してください。

税務署での確認の結果、他金融機関にてすでにNISA口座を開設されている等の理由により、当行でNISA口座を開設できない場合は、NISA口座を無効とする手続きをおこない、ご連絡いたします。

税務署での確認は、2~3週間程度かかります。

投信口座の開設、NISA口座の開設

同時につみたて投資枠での購入(申し込み)ができます

スマホで完結投資信託口座開設申込サービス新しいウィンドウで開きます

投資信託口座開設申込サービスはスマートフォンよりアクセスください

投信口座・NISA口座の開設がお済みのお客さま

成長投資枠・つみたて投資枠での購入・その他お取り引き

NISAや投資信託全般のお問い合わせはこちら

投信デスク

電話受付時間銀行窓口営業日の9:00~17:00

NISAのはじめ方、ファンドの選び方などご相談はこちら

横浜銀行コンタクトセンター

電話受付時間平日・土日(祝日除く)の9:00~17:00

NISAのご相談をWEBで来店予約ができる店舗(26店舗)があります。

資産運用のご相談 WEBで来店予約新しいウィンドウで開きます

「資産運用のご相談 WEBで来店予約」で表示されない店舗にはお電話にてご予約ください。

投資信託口座開設申込サービス(以下「本サービス」といいます)をご利用になれるのは、横浜銀行に普通預金口座(総合口座)をお持ちの日本国内に居住の個人のお客さまで、本サービスをお申込時点で満18歳以上75歳未満の方に限ります。