-

1 .金銭消費貸借

消費貸借とは物を借り受けて、後日それと種類・数量の同じ物を返す契約をいいます。金銭を借り受け、返すことを約束する契約は、金銭の消費貸借契約となります。消費貸借といわれる意味は、借り入れた金銭自体を保管しておき、そのまま返すわけではなく、それ自体は借主が消費したうえで、別の同額の金銭により返すことになるからです。

住宅ローンの場合、借主は、住宅購入に必要な金銭の一部を銀行より借り受け、住宅購入のため消費し、返済は毎月の給与など借り受けた金銭とは別の金銭により、利息と合わせて返済をすることになります。このように金銭を借り受け、返済する一連の契約のことを「金銭消費貸借」契約といいます。

-

2 .連帯保証人

「連帯保証人」は、借主と同様の弁済責任を負い、債権者が借主に弁済を請求したか否かや借主に資力が残っているか否かにかかわらず、借主の債務不履行があり、債権者から請求を受けたときは、借主に代わって直ちに返済する義務を負います。また、借主より先に財産に対する差押え(項番36参照)等により強制執行(契約を守らない相手を裁判所に訴えて、約束を守るよう強制させる)を受けることもあります。

なお、連帯保証人が借主に代わって債務の返済をしたときは、連帯保証人は借主に対して求償(自ら支払った金銭の返還を請求すること)ができ、この求償のために債権者の権利に代位(項番56参照)することができます。

-

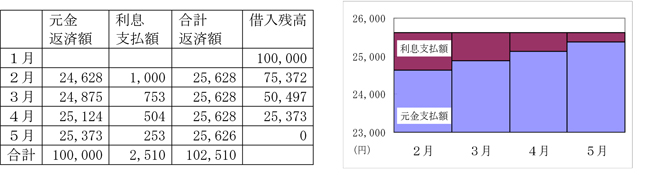

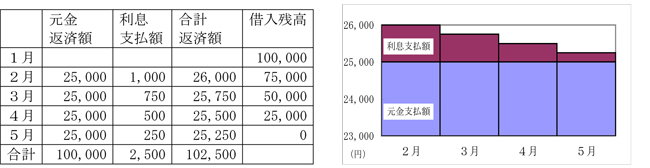

3 .元利均等返済

借主は、金銭消費貸借契約証書に基づき、毎月返済を行いますが、毎月のお支払額には、「元金の返済」と「お利息の支払」が含まれています。「元利均等返済」はローン返済方法の一種で、毎回の元金支払額とお利息の合計が一定※になるようにする方法です。もう一つの代表的な返済方法として、「元金の返済」を毎回均等になるようにした「元金均等返済」があります。

「元利均等返済」と「元金均等返済」の特徴は次のとおりです。

|

返済方法

|

メリット

|

デメリット

|

|

元利均等返済

|

毎回の返済額が均等となるため、返済計画がたてやすい

|

当初は元金の返済額が少ないため、元金均等返済より返済総額が大きくなる

|

|

元金均等返済

|

毎回の元金返済が均等となるため、元利均等返済とくらべ元金の減り方がはやく、返済総額は小さくなる

|

毎回の元金返済に加え、返済後の元金に応じた利息を支払うので、当初は残存元金が多いため利息負担が大きく、返済する元利金は毎回均等とはならない

|

<参考>元利均等返済と元金均等返済の違い

【(例)1月に10万円を年利12.0%(月利1.0%)で借り、4回で返済する場合】

-

4 .返済据置

元利金の返済について、元金の約定返済を据え置くことを「返済据置」といいます。返済据置期間中でも、利息は約定どおり支払うことになります。

-

5 .月利

元金に対する1か月あたりの利息の割合を%で示したものが「月利」です。月利計算においては、月の日数が28日~31日のいずれの月も1か月として計算します。

-

6 .日割

1か月に満たない端数日数の利息を計算する方法で、年利率×日数/365により計算します。

-

7 .損害金

借主が約定どおり借入金の弁済を行わない場合、入金日までの期間について、返済が遅延している元金に対して年14%の割合で日割(項番6参照)計算された金額を、違約金(債務の不履行があった場合に支払う旨を、債務者が債権者に対しあらかじめ約束した金銭)として銀行にお支払いいただくものを「損害金」といいます。

-

8 .銀行の店頭

ローンの場合、「銀行の店頭」とは、銀行の営業店のうち有人店舗の融資窓口のことをいいます。よって、店舗外現金自動設備(いわゆる店舗外ATM)は含まれません。銀行所定の金利・手数料は、ポスターやリーフレットにて表示します。

なお、お借り入れ後のご返済に関する相談や、変更手続きについては、ダイレクト住宅ローンセンター《ご照会専用フリーダイアル》TEL:0120-61-4580まで、お問い合わせください。

-

9 .元利金返済等の自動支払(第1条)

元利金とは、借り入れた元金とそれに対する利息のことをいいます。「元利金返済等の自動支払」とは、毎回の返済等を銀行の窓口等で返済するのではなく、借主からの依頼に基づき、返済日当日にコンピュータ処理により自動的に借主の支払指定口座から引き落とし、支払いに充当する方式のことをいいます。

-

10 .銀行の休日(第1条)

「銀行の休日」は、銀行法で、日曜日その他政令で定める日に限るとされています。具体的には、土曜日、日曜日のほか、祝日、国民の休日、12月31日から翌年の1月3日までの4日間です。銀行の休日でない日を営業日といいます。

-

11 .増額返済併用(第1条)

一般には、ボーナス時等に年2回、通常の毎月返済額に一定額を上乗せして返済する方式のことを「増額返済併用」といい、借入金はお借り入れの時点で、毎月返済部分と半年ごとの増額返済部分に区分されます。このとき、半年ごとの増額返済部分は借入金総額の50%までとなります。(一部商品によっては、増額返済併用はご利用になれません。)

例えば、1,000万円のお借り入れの場合、50%の500万円までは半年ごとの増額返済とすることができます。仮に300万円を増額返済とした場合、この300万円は半年ごとの元利均等返済となり、毎月返済部分の700万円は毎月の元利均等返済となります。

(例)

借入金1,000万円、うち毎月返済部分700万円・増額返済部分300万円

増額返済月6月・12月、年利5.0%、期間30年、元利均等返済の場合

当初の毎月返済額 約37,600円(700万円に対する元利金返済額)

当初の増額返済額 約97,100円(300万円に対する元利金返済額)

以上より、1~5月、7~11月のご返済額は約37,600円、

6月と12月のご返済額は約134,700円となります。

-

12 .保証委託(第2条)

ローンを利用する場合、保証委託者である借主が、個々に連帯保証人(項番2参照)をたてるのではなく、保証会社の保証を利用することが一般的です。「保証委託」とは、借主が保証会社に保証を依頼することであり、保証成立のため借主と保証会社は保証委託契約を締結します。

-

13 .保証会社に対する債務(第2条)

保証会社の保証を利用する場合、万一、借主の返済が滞った場合には、保証会社が借主に代わって債務の弁済をおこないます。それにより保証会社は、借主に対して求償権(借主に代わって銀行に支払った金銭の返還を請求する権利)をもつことになり、借主は保証会社に対して債務を弁済する義務を負うことになります。

-

14 .抵当権(第2条)

「抵当権」とは、債権者が担保の目的物(項番35参照)(例えば、土地・建物などの不動産)を預かることなく、担保の提供者(以下、「抵当権設定者」といいます)に、担保の目的物をそのまま使用していただいたうえで、万一借主が弁済しない場合、その物件を売却しその代金より優先的に弁済を受けることができる権利をいいます。なお、抵当権に関わる権利の設定、消滅などの事実関係を契約当事者以外の第三者に公示するため、債権者と抵当権設定者は共同で法務局に登記(項番15参照)を行います。

-

15 .登記(第2条)

抵当権(項番14参照)の成立を第三者に公示し、対抗力を付与するために、不動産登記簿に抵当権設定の登記を行います。「登記」とは、法務局に備え付けられている登記簿に一定の事項を記載することです。登記の受付番号や順位番号により、権利関係の優劣が決まります。住宅ローンで抵当権が設定される場合は、その目的となる不動産の登記簿に抵当権が設定されている旨が記載されます。

なお、登記の手続きは司法書士に依頼することが一般的であり、法務局での手続きに必要な費用(登録免許税、登記簿閲覧、登記簿謄本交付等)のほか司法書士への手数料・報酬も必要となります。

-

16 .火災保険金に対する質権(第2条)

建物を担保の目的物(項番35参照)とした場合、その建物に長期一括払いの火災保険を付保していただき、この火災保険金請求権に銀行または保証会社あての質権を設定していただきます。火災などの場合には、保険会社より支払われた保険金を債務の弁済にあてていただきます。

-

17 .確定日付(第2条)

「確定日付」とは、完全な証拠力があると法律上認められる証書作成日付のことです。火災保険金請求権に質権設定を行う場合、公証人役場(公的書類を作成する権限のある公務員がいる役場)において、押印を受ける印章の日付が確定日付となります。

-

18 .繰り上げ返済(第3条)

借入当初の契約で定められた期限よりも前に繰り上げて返済することを「繰り上げ返済」といいます。具体的には、残っている債務額(残債務額)の一部を、期日を繰り上げて返済すること、あるいは残債務全額を一括して返済することをいいます。こうした繰り上げ返済を行うには、銀行の店頭(項番8参照)に示されている所定の手数料がかかります。

-

19 .毀損・滅失(第4条)

担保の目的物(項番35参照)としてお預かりしている不動産や株式等の一部破損を「毀損」、全部破損(担保の目的物がなくなること)を「滅失」といいます。

-

20 .担保価値の減少(第4条)

担保の目的物(項番35参照)の価値の減少を「担保価値の減少」といいます。例えば、不動産や株式等は、地価や相場の変動等により価格が大きく変動することがあり、これらを担保としている場合には、その価格が借入金の残債務を担保するのに不足するほど下落し、価格の回復が相当期間見込めないような状態となることもあります。そのような場合、銀行は、他の担保・保証の追加や変更をお願いすることがあります。

-

21 .債権保全(第4条)

銀行は、貸出した金銭および利息が回収できない事態とならないよう、返済の遅延等の発生を予防するとともに、万一借主が返済できない事態となった場合にも、貸出金が全額回収できるよう必要な措置を講じます。この措置を「債権保全」といいます。

-

22 .担保の目的物について現状を変更(第4条)

担保の目的物(項番35参照)として銀行でお預かりしている土地や建物等の不動産について、担保価値の変動が生じるような変更を「担保目的物の現状変更」といいます。例えば、建物の増改築・取壊し・新しい建物を建てることなどです。

-

23 .第三者のための権利を設定(第4条)

特定の法律関係において、これに関与する当事者以外の者のことを第三者といいます。金銭消費貸借契約の場合には、金銭を貸出した銀行と金銭を借り入れた借主以外が第三者となります。「第三者のための権利の設定」とは、例えば、第三者のために賃借権、質権等の権利を設定することをいいます。

-

24 .期限の利益(第4条)

期限が到来しないことによって当事者が受ける利益のことを「期限の利益」といいます。金銭消費貸借契約の場合、借主は「契約で定められたそれぞれの返済期限までは、借入金の返済をしなくてよい」ということです。

金銭消費貸借契約証書第5条第1項に掲げられている事項に該当した場合には、借主は当然に期限の利益を失い、直ちに同契約による債務全額を返済していただきます。また、同契約証書第5条第2項に掲げられている事項のいずれかに該当した場合には、銀行の請求により借主は期限の利益を失い、直ちにこの契約による債務全額を返済していただきます。

-

25 .法定の手続き(第4条)

担保の種類に応じて各種法律に定められている担保処分の手続きを「法定の手続き」といいます。ところが一般的には法定の手続きでは、価格が低下し、また処分に要する時間が長引くなど、借主・銀行双方の利益にならないことがあります。

そこで銀行は、金銭消費貸借契約時に、担保を法定の手続きによらず借主との合意のうえ任意の方法で売却し、その売却金額から残っている債務額(残債務額)および売却にかかった費用等を回収できるようにしています。例えば、担保不動産を処分する場合に、相応な条件で当該物件を購入したいという第三者が現れたときには、借主・銀行の合意のもとに法律に基づく不動産競売手続きをとらずに、第三者に任意に売却することにより、双方にとっての経済的・時間的負担を軽くすることができます。

-

26 .取立または処分(第4条)

銀行が借主や担保提供者に対して保有している担保権の行使の方法であり、担保の種類により、「取立」または「処分」という表現をとります(住宅ローンで一般的な不動産抵当権の場合には、処分となります)。

-

27 .諸費用(第4条)

「諸費用」とは、担保の取立や処分(項番26参照)に要する諸々の費用のことをいいます。例えば、売却にともなう手数料や諸税があります。

-

28 .法定の順序(第4条)

一般的に債務者が債務全額に満たない弁済を行う場合、弁済の内容について債権者と合意していないときに適用される、法律(民法)で定められた充当の順序を「法定の順序」といいます。法律によれば、(1)同一債務については、費用・利息・元本の順で充当すること、(2)複数の債務がある場合には、返済期限の到来した債務を優先し、ともに返済期限が到来している債務間では借入金利の高い方などの弁済にあてることとしています。

しかし、法律の規定どおりの弁済の充当方法によると、借主および銀行にとって有利とはならない場合があることから、必ずしもこれによらないことを約定しています。

-

29 . 債務の返済・余剰(第4条)

一般的には借りていた金銭を返還することを返済といい、民法では債務者が債務の内容である給付を実現し、債務を消滅させることをいいます。取立や処分による取得金から「債務を返済」したうえで、まだ金銭が残っていることを「余剰」といい、銀行は担保の所有者にそれを返還します。

-

30 .事変(第4条)

例えば、内乱等の騒乱や戦争等のような異常事態を「事変」といいます。

-

31 .内容証明郵便(第5条)

「内容証明郵便」とは、差出日付・差出人・宛先・文書の内容等を第三者である郵便事業会社が謄本により証明する郵便です。内容証明郵便は銀行から借主に郵送されたものと同じ内容のものが郵便事業会社に保管され、銀行が借主に督促をした日付・内容の証拠ともなります。

-

32 .支払いの停止(第5条)

「支払いの停止」とは、借主が負う債務の全部または大部分の支払いが不能になったことを口頭や行動で(明示または黙示に)表示することをいいます。例えば、借主が破産手続(項番33参照)開始の申立てをしたり、店舗を閉鎖して営業を停止したり、銀行に所在がわからなくなる行動をとったような場合、支払いの停止とみなされます。

-

33 .破産手続 ・民事再生手続(第5条)

債務者自身が裁判所に申し立てをし、破産宣告を受けることを自己破産といいます。弁済能力を欠いた債務者のすべての財産を金銭に換価(かんか=物品の価値を金銭に換えること)し、これをすべての債権者に対して公平に弁済するための裁判上の手続きを、「破産手続」といいます。この場合、債務がなくなる代わりに財産もすべて失います。

民事再生法に基づく、会社および個人を対象とする再建型の倒産手続を「民事再生手続」といいます。個人の民事再生手続には、小規模個人再生手続と給与所得者等個人再生手続があり、不動産を手放さずに債権の圧縮をすることが可能です。原則として債務者は再生計画案を策定し、それを裁判所が認可すると、その計画案に従って債務が圧縮されます。

-

34 .手形交換所の取引停止処分(第5条)

通常、手形交換所では、手形・小切手の信用秩序を維持するために、取引停止処分制度を設けています。「手形交換所の取引停止処分」とは、同じ手形交換所地域内で6か月間に2回の不渡りを出した約束手形・小切手の振出人または為替手形の引受人は、その交換所に参加している銀行との当座勘定取引および貸出取引が2年間停止されるというものです。

-

35 .担保の目的物(第5条)

銀行や保証会社が借主や担保提供者から担保としてお預かりしているものを「担保の目的物」といいます。住宅ローンの場合には、一般的に住宅の土地・建物、火災保険の保険金請求権などが該当します。

-

36 .差押え(第5条)

裁判所の命令や税金の滞納処分等により、借主の財産(土地家屋、家財道具などの有体物や預金などの金銭債権)の使用や処分を禁じることを「差押え」といいます。金銭消費貸借契約証書における差押えとは、具体的には借主に何らかの債権を有する第三者が、自己の債権確保のため、裁判所の命令等により処分等を禁止すること、またはその状態をいいます。

-

37 .競売手続きの開始(第5条)

競売とは、債権者の申立てにより、裁判所が借主に代わって借主の財産を売却する担保処分手続きをいい、多数の申出人から買受の申出を受け、最高価格の申出人に競売対象物を売却することをいいます。

また、「競売手続きの開始」とは、債権者の申立てにより、裁判所が競売対象物を差押える(項番36参照)ことをいいます。

具体的には、競売対象物が不動産の場合には、裁判所から担保提供者に差押えの通知が送付された時、または裁判所が不動産の登記簿に差押えの登記を行った時であり、競売対象物が動産(例えば、株券等有価証券)の場合には、裁判所が競売対象物を差押えた時(原則として、裁判所が当該動産を占有した時)を指します。

-

38 .信用状態の著しい変化(第5条)

銀行がローン等の貸出を行う場合、借主の信用状態が健全であることを前提としていますが、借主の著しい資産・収入の減少あるいは他の債務の増加等により、返済能力に懸念の生じる場合があります。「信用状態の著しい変化」とは、客観的に見て、借主の信用状態に懸念が生じ、返済が不能となる恐れがある場合をいいます。

-

39 .反社会的勢力の排除(第5条の2)

暴力・威力・詐欺的手法を用いて経済的利益を追求する集団または個人である「反社会的勢力」を社会から「排除」していくことは、社会の秩序や安全を確保するうえで極めて重要な課題であり、反社会的勢力との関係を遮断するための取り組みを推進することも、当行にとって社会的責任を果たす観点から必要かつ重要と位置づけ、反社会的勢力の排除に努めています。

-

40 .相殺(第6条)

「相殺」とは、二人が互いに同種の目的を有する債権をもっている場合に、実際に相互に支払う代わりに、相互の債権を対当額だけ消滅させることをいいます。当事者どちらかの一方的な意思表示で行うことができます。銀行が借主に貸出を行ない、一方で預金をしていただいている場合、銀行と借主はお互いに金銭債権という同じ種類の債権を持っていることになります。

相殺について例示すると、BさんがAさんに100万円の債権を持っていて、AさんもまたBさんに70万円の債権を得たときに、別々に両者が弁済しないで、AさんがBさんに意思表示をすることによって、AさんとBさんの債権をそれぞれ70万円ずつ消滅させ、Bさんの債権を30万円に減らすことをいいます。

-

41 .期限未到来の預金(第6条)

期限(満期)の定めのある預金(定期預金等)で、満期が到来していない預金を「期限未到来の預金」といいます。

-

42 .期限前解約利率(第6条)

預金の中途解約利率のことです。期限の定めのある預金の場合には、満期が到来していない時点で解約を申し出ると、通常、約定利率(項番43参照)よりも低い利率が適用されますが、その利率のことを「期限前解約利率」といいます。この利率は、預金規定のほか、銀行の店頭(項番8参照)に備えられた説明書に記載されています。

-

43 .約定利率(第6条)

契約において定められた利率のことです。なお、金銭消費貸借契約証書第6条では、預金の預入契約において定められた利率のことを「約定利率」といいます。

-

44 .銀行取引上の他の債務(第8条)

この金銭消費貸借契約に基づく借り入れ以外に当行から借り入れがある場合は、その借り入れが該当し、第三者の当行からの借入金に対して保証人となっている場合は、その保証債務も該当します。

-

45 .代り証書(第9条)

事変(項番30参照)・災害等により、紛失・滅失・毀損(項番19参照)した金銭消費貸借契約証書等に代わり、再度提出していただく書類を指します。この「代り証書」は、当初の金銭消費貸借契約と同一内容となります。

-

46 .権利の行使または保全に関する費用(第11条)

「権利の行使または保全に関する費用」とは、債権回収、債権保全(項番21参照)等に要する費用をいいます。例えば、内容証明郵便(項番31参照)代などが該当します。

-

47 .補助・保佐・後見 成年後見人等(第13条)

判断能力の不十分な成年者(認知性高齢者、知的障害者等)を保護するため、法律行為を単独でおこなうことが難しい成年者の財産管理や身上監護を支援する制度を成年後見制度といいます。成年後見制度には、判断能力が不十分な者に対する「補助」、判断能力が著しく不十分な者に対する「保佐」、判断能力を常に欠く状態にある者に対する「後見」の3種類があります。それぞれに補助人、保佐人、成年後見人が家庭裁判所の審判によって選任され、代理権や同意権のほか、取消権を与えて本人を保護しています。

-

48 .任意後見監督人・任意後見人(第13条)

本人が判断能力・意思能力のあるうちに、自身の信頼できる人と将来、判断能力が衰えた場合の財産管理や医療、介護方法等について公正証書による委任契約を締結することを、任意後見制度といいます。誰を「任意後見人」として選ぶかは原則として本人の自由です。任意後見人は家庭裁判所が選任した個人・法人の後見監督人の監督を受けます。なお、任意後見人の委任契約の効力は「任意後見監督人」が選任された時に生じます。

-

49 .便益(第14条)

便利で有益なことを「便益」といい、金銭消費貸借契約においては、銀行が債権保全(項番21参照)上必要と認めた調査に、借主は全面的に協力すると共に、必要な資料提出や費用負担を提供するものをいいます。

-

50 .債権譲渡(第15条)

債権者は自己の有する債権を、債権者の意思によって、その同一性を変えずに第三者に譲渡できることが法律で認められています。この行為を「債権譲渡」といいます。銀行が住宅ローン等の貸出を行った場合には、銀行は借主に対して「貸出した金銭を利息とともに返済してもらう」という債権を有するわけですが、この債権を第三者(他の金融機関や債権流動化のための特定目的会社)に譲ることができるということです。この場合、銀行が債権の譲渡人、第三者が譲受人となります。

なお、債権譲渡後、銀行が通知をしない限り、借主の借入条件が変更されるものではなく、従来どおり借入要項に定めた毎回の元利金を銀行にお支払いいただきます。

-

51 .信託(受託者)(第15条)

委託者が財産を契約や遺言によって、他人(受託者)に名義を変更し、さらに受託者が委託者や第三者のために収益を上げるなど一定の目的にしたがって財産の管理・処分権を与えることをいいます。

-

52 .団体信用生命保険(第16条)

住宅ローン等の利用者が団体扱いで加入することができる生命保険です。被保険者(借主)が死亡または所定の高度障害状態となった場合などは、ローン残高相当額が保険金として支払われることにより、ローン残高がゼロ(完済)になります。保険料は銀行が負担いたしますが、選択される団体信用生命保険の種類によってはローン金利が高くなります。なお、お借入途中での加入は認められません。

-

53 .告知義務違反(第16条)

住宅ローン等をご利用いただく際は、原則として団体信用生命保険(項番52参照)に加入していただきます。この団体信用生命保険に加入する際は、健康状況などを告知書により申告していただかなければなりませんが、その際に虚偽の申告をすることや、あるいは健康状態についての申告をしないことを、「告知義務違反」といいます。なお、健康状態、年齢やお借入金額などにより団体信用生命保険への加入が認められない場合もあります。

-

54 .保証債務の履行(第17条)

「保証債務の履行」とは、借主の返済が遅延した場合などに、借主に代わって銀行に返済するという保証債務を負った連帯保証人(項番2参照)が、その保証債務に基づき銀行に対して返済を行うことをいいます。

-

55 .免責(第17条)

「免責」とは、債務の弁済責任を免除されることをいいます。金銭消費貸借契約証書の保証条項では、保証人の銀行に対する弁済責任の免除をいいます。

-

56 .代位(第17条)

借主の銀行に対する返済が遅延した場合などに、保証人が保証債務を履行(項番54参照)することによって、銀行が有する担保権その他の権利が保証人に移転することを「代位」といいます。

-

57 .保証限度額(第17条)

保証は、特定の債務を対象としてなされるのが原則ですが、銀行取引などにおいては、反復的に生ずる債務を包括的に保証する内容の保証契約があり、そのような保証を根保証といいます。根保証では保証金額の上限が定められ、この上限額を「保証限度額」といいます。