提供:チューリッヒ生命保険株式会社

更新:2024年1月

![]()

公的保障

制度をしっかり理解して

イザというときに備える

自分が加入している公的保障の範囲や金額を確認してみましょう!

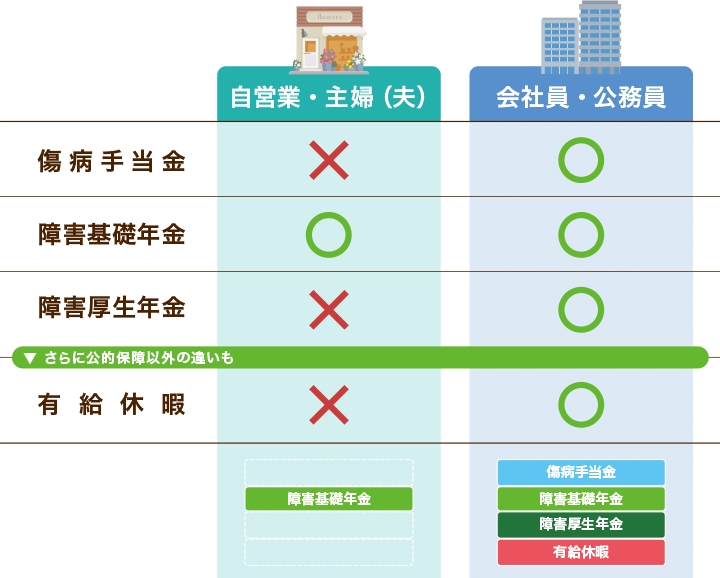

公的保障には「傷病手当金」「障害年金」といったものがありますが、自営業・主婦(夫)と会社員・公務員では受けられる保障が違います。

公的保障の比較

もし家事ができなくなったときにこの公的保障だけでこれまでの生活を維持できるかしら…

公的保障からはどのくらい受取れるのかな~。これまでの収入額が保障されるわけではないよね…

それぞれの保障の内容や保障額を

順番に見ていきましょう。

自営業・主婦(夫)編

自営業・主婦(夫)の方が病気やケガで働けないとき、

生活を支える公的保障が年金制度から支給される「障害年金」です。

この障害年金について詳しく見てみましょう。

「障害年金」の受取イメージ(障害等級1級・2級の場合)

障害年金(年金制度)

所定の障害状態に該当したとき、

障害の程度に応じた年金が支給されます。

制度のイメージ

- 障害年金は、国民年金や厚生年金にご加入の方が、障害認定日(原則として初診日から1年6ヶ月後)に法令で定める障害状態に該当していると認定された場合に支給される年金です。

- 障害年金には「障害基礎年金」、「障害厚生年金」の2種類がありますが、どの障害年金を受取れるかは加入している年金制度によって異なります。

- 自営業・主婦(夫)の方は、「障害基礎年金」の受給対象となります。

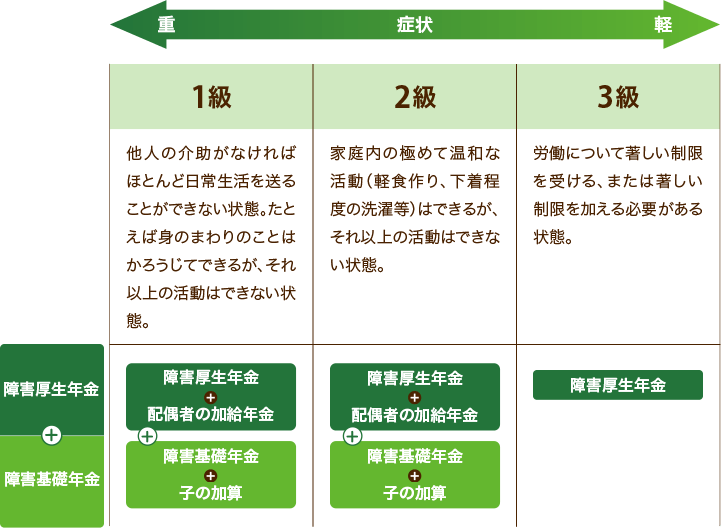

- 障害の程度によって障害等級が異なり(障害等級1級・2級・3級)、障害年金の額は等級や職業、家族構成等によって異なります。

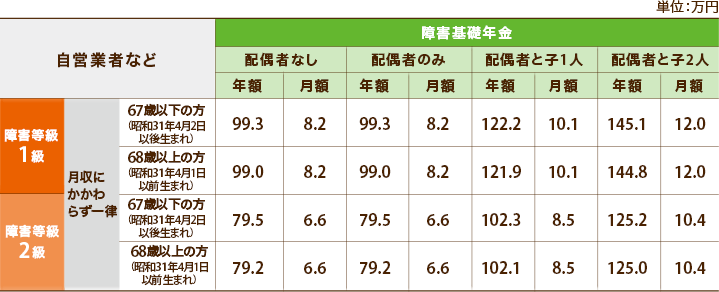

障害年金支給額 早見表(2023年度年金額)

- ※

上記の金額はチューリッヒ生命による概算であり目安の金額です(2023年度年金額)。

- ※

障害基礎年金は定額です。ただし、毎年改定されます。

障害年金額早見表における注意事項

- ①

この表は2023年11月時点の公的年金制度に基づいて作成しています。

- ②

子とは、18歳年度末を迎えるまで(または20歳未満で障害等級1級・2級の状態)の子のことです。

- ③

障害年金の支給条件等の詳細は、市町村役場・年金事務所・各共済組合等にお問い合わせください。

障害年金額早見表の計算条件

- 計算にあたっては2023年11月時点の年金額を使用しており、以後の改定率等は考慮しておりません。

- 表中の年金額は、千円未満を切り捨てた金額のため月額を12倍しても年額と一致しないことがあります。

- 障害年金生活者支援給付金については、考慮しておりません。

受給例

会社員・公務員編

会社員・公務員の方が病気やケガで働けないとき、

生活を支える公的保障が、

健康保険から支給される「傷病手当金」と

年金制度から支給される「障害年金」です。

これらについて詳しく見てみましょう。

「傷病手当金」や「障害年金」の受取イメージ(障害等級1級・2級の場合)

- *

傷病手当金の支給期間とは一致しない場合があります。詳細は以下をご確認ください。

傷病手当金(健康保険制度)

病気やケガで会社を連続して休んだとき、

これまでの収入の約3分の2が支給されます。

制度のイメージ

支給開始日…2020年7月2日以降

傷病手当金は、健康保険にご加入の方が、業務外の病気やケガで4日以上連続して仕事を休み、給与の支払いがない場合に、4日目から通算して1年6ヶ月支給される制度です。*

- *

2022年1月1日に法改正されました。支給を開始した日が2020年7月1日以前の場合には、支給を開始した日から最長1年6ヶ月が支給される期間になります。

支給要件

以下のすべてを満たす必要があります。

- 業務外の事由による病気やケガの療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 原則として、休職した期間について給与の支払いがないこと

支給金額

1日あたりの金額が休んだ日数に応じて支給されます。

支給期間には1年6ヶ月の限度が設けられているため、

療養が長期にわたる場合には支給が途中で終了してしまいます。

- ※

健康保険組合によっては延長給付等がある場合もあります。

支給期間が終わり、復職したのち病気が再燃し、再度休職となった場合、 同じ病気で受給できないことがあります。

- ※

復職した時は病気が治っていて治療の必要がなかったと医師が判断すれば、傷病手当金は受給できます。

ご存知ですか?

2021年12月までの傷病手当金の支給期間は「支給を開始した日から最長1年6ヶ月間」でした。

これが、治療のために入退院を繰り返すなど、長期間に渡って療養のため休暇を取りながら働くような治療と仕事の両立の観点から、より柔軟な所得保障を行うことが可能となるよう、2022年1月より「支給を開始した日から通算1年6ヶ月間」に変更されています。

支給期間の考え方

障害年金(年金制度)

所定の障害状態に該当したとき、

障害の程度に応じた年金が支給されます。

制度のイメージ

- 障害年金は、国民年金や厚生年金にご加入の方が、障害認定日(原則として初診日から1年6ヶ月後)に法令で定める障害状態に該当していると認定された場合に支給される年金です。

- 障害年金には「障害基礎年金」、「障害厚生年金」の2種類がありますが、どの障害年金を受取れるかは加入している年金制度によって異なります。

- 会社員・公務員の方は、「障害基礎年金」+「障害厚生年金」の受給対象となります。

- 障害の程度によって障害等級が異なり(障害等級1級・2級・3級)、障害年金の額は等級や職業、家族構成等によって異なります。

障害年金支給額 早見表(2023年度年金額)

- ※

上記の金額はチューリッヒ生命による概算であり目安の金額です(2023年度年金額)。

- ※

実際に支給される金額は、年金の加入期間や過去の標準報酬月額などをもとに算出されます。

障害年金額早見表における注意事項

- ①

この表は2023年11月時点の公的年金制度に基づいて作成しています。

- ②

子とは、18歳年度末を迎えるまで(または20歳未満で障害等級1級・2級の状態)の子のことです。

- ③

公務員等の世帯については、障害の原因が公務や通勤災害によらない場合の金額です。

- ④

障害年金の支給要件等の詳細は、市町村役場・年金事務所・各共済組合等にお問合わせください。

障害年金額早見表の計算条件

- 障害厚生年金の年金額は、2004年法改正時の年金額計算式(本来水準)で算出しています。

- 障害厚生年金については、厚生年金の加入期間を2003年4月以降のみ25年未満として算出していますが、各年金額は計算上の概算値であり、将来の給付を保証するものではありません。

- 配偶者がいる世帯の障害厚生年金の年金額には、一定の要件を満たす配偶者がいる場合の加給年金額を含んでいます。

- 計算にあたっては2023年11月時点の年金額を使用しており、以後の改定率等は考慮しておりません。

- 2015年10月より公務員等も厚生年金に加入していますが、同年9月までの旧共済年金の加入期間を有し、その期間中に初診日がある場合には、その加入期間に応じた年金が障害厚生年金に上乗せ支給されるケースがあります。

- 表中の年金額は、千円未満を切り捨てた金額のため月額を12倍しても年額と一致しないことがあります。

- 障害年金生活者支援給付金については、考慮しておりません。

受給例

共通編

ここでは、自営業者・主婦(夫)編と会社員・公務員編に共通する障害年金の受給手続きについて見ていきましょう。

障害年金 受給手続き

障害年金の申請の流れはさまざまな工程を経る必要があります。

また、障害年金は書類のみで認定が行われるため、書類をミスなく準備することが大切です。

受給手続きの流れと重要な3つの要件について

請求手続きは専門の社会保険労務士に

代行してもらうことも選択肢

障害年金は、要件を満たして必要な書類をそろえれば請求できます。

ただし、初診日の特定方法が分からないケースなど、必要書類をそろえることが難しい場合もあります。もし請求する際に不安を感じた場合は、障害年金専門の社会保険労務士に相談してみることがおすすめです。

監修:東京中央障害年金・中村事務所

ご参考

障害年金と身体障害者手帳の違い

基本的には別の制度です。

等級なども必ずしも同じではありません。

-

身体障害者手帳より障害年金の対象となる傷病は少ないとは言い切れません。

例えば

抗がん剤治療の副作用による倦怠感などで日常生活に一定の支障があると判断された場合、身体障害者手帳の交付要件には該当しなくとも、障害年金を受給できる可能性があります。

-

身体障害者手帳より障害年金の等級が低くなるとは限りません。

例えば

喉頭部ガンの患者さんで喉頭部摘出により声を出すことができなくなった場合は身体障害者手帳は3級、障害年金は2級に該当します。

-

身体障害者手帳の交付よりも障害年金の受給が難しいとは言い切れません。

- 身体障害者手帳は、概ね3歳から年齢の上限なく交付されるため、全年齢の保有者数は、障害年金受給者数を大きく上回っています。

- 一方、障害年金の認定対象年齢である20歳以上65歳未満で見てみると、障害年金受給者数が上回っています。

- *

65歳以降も老齢年金ではなく、障害年金を受給している方を含みます

- ※

本ページはチューリッヒ生命保険株式会社から提供を受け、情報提供を目的として掲載するものです。

(募補 05210-20231110)

病気やケガをした際のお金の不安、

横浜銀行にご相談ください!

はまぎん保険パーラーは横浜銀行の保険専門相談窓口です。

保険選びや見直しなど、お客さまのご要望に合わせたオーダーメイドの保険プランをご提案します。

ご相談は無料です。お気軽にご利用ください。

営業時間

平日 10:00~18:00

(休業日:土日祝日、年末年始)

横浜銀行の保険商品を見る

銀行ならではの視点で、お客さまに最適な保険プランをアドバイスします。

お客さまのライフプランをお伺いしながら必要な保障を確認し、横浜銀行が自信をもって厳選した商品の中からご提案します。

保険以外の資産運用についても、ご相談が可能です。

ご注意事項

保険商品についてのご注意

- 保険商品は預金ではなく、預金保険の対象ではありません。

- 保険商品は、元本が保証された商品ではありません。

- 保険商品には商品の種類によって次のようなリスクがあり、投資のリスクは契約されたお客さまに帰属します。

- 変額年金保険および変額終身保険の場合、積立金は、特別勘定(ファンド)で運用・管理されます。特別勘定(ファンド)は、実質的に国内外の株式・債券等を投資対象とするため、「株価の下落」「金利の上昇による債券価格の下落」「円高による外貨建資産価格の下落」などが基準価額の下落の要因となり、基準価額は積立金額、解約返戻金額、年金原資額、死亡保険金額などに反映され、損失が生じるおそれがあります。

- 定額年金保険、定額終身保険においても、商品によっては、市場金利に応じた運用資産の価格変動が解約返戻金額に反映されるため、市場金利の変動により解約返戻金額が既払込保険料を下回ることがあり、損失が生じるおそれがあります。一般的に解約時の市場金利がご契約時と比較して上昇すると解約返戻金額は減少し、市場金利が下落すると解約返戻金額は増加する性質があります。

- 外貨建ての場合、外貨と円との換算に用いる為替レートは時々の為替相場により異なるため、諸支払金額は、保険料払込時の円換算額を下回る場合および保険契約時における為替相場により円換算した諸支払金の予定額を下回る場合があり、損失が生じるおそれがあります。

- リスクの内容は商品によって異なりますので、詳しくは各商品のパンフレット、契約締結前交付書面(契約概要/注意喚起情報)、ご契約のしおり・(定款)・約款および特別勘定のしおり(変額年金保険および変額終身保険)などをご確認ください。

- 保険会社の業務または財産の状況の変化により、保険金額、年金額、給付金額などが削減されることがあります。なお、生命保険契約者保護機構の会員である生命保険会社が経営破綻に陥った場合、生命保険契約者保護機構により、保険契約者保護の措置が図られることがありますが、この場合にも、ご契約時の保険金額、年金額、給付金額などが削減されることがあります。

詳細については生命保険契約者保護機構(TEL:03-3286-2820 ホームページアドレス https://www.seihohogo.jp/)までお問い合わせください。 - 保険商品には所定の手数料等の諸費用がかかる場合があります。契約されたお客さまがご負担になる諸費用のうちおもなものは以下のとおりです。

保険契約関係費 ご契約時の初期費用や、保険期間中、年金受取期間中の費用等、契約の締結・成立・維持・管理に必要な経費です。 資産運用関係費 投資信託の信託報酬や、信託事務の諸費用等、特別勘定の運用により発生する費用です。 解約控除 契約日から一定期間内の解約の場合に積立金から控除される金額です(解約時のみ発生します)。 - ※

諸費用の合計額は上記を足し合わせた金額となります。

- ※

ご負担になる諸費用やその料率は、商品によって異なりますので、詳しくは各商品のパンフレット、契約締結前交付書面(契約概要/注意喚起情報)、ご契約のしおり・(定款)・約款および特別勘定のしおり(変額年金保険および変額終身保険)などをご確認ください。

- ※

外貨建ての場合、ご契約時、または年金や死亡給付金等のお受け取りにあたって、外貨と円を交換する場合には為替手数料等が上記の各種手数料等とは別にかかります。

- ※

- 税務の取り扱いについては、作成・更新時点の税制に基づいて記載していますので、今後の法改正等によって取り扱いが変更される場合があります。個別の取り扱いの詳細につきましては、所轄の税務署にご確認ください。

- 横浜銀行は、お客さまと保険会社との保険契約締結の媒介をおこなうもので、保険契約締結の代理権はありません。保険契約はお客さまからの保険契約のお申し込みに対して保険会社が承諾したときに有効に成立します。

- 保険商品のお申し込みの有無が横浜銀行とお客さまとの他の取引に影響を与えることはありません。

- 各商品に関する内容説明の前にお客さまにご確認・ご同意いただく事項があります。

- 保険業法上の規制により、お客さまのお勤め先や、お借り入れの申込状況などによっては、横浜銀行では生命保険をお申し込みになれない場合があります。

- 保険会社による保険金や給付金などのお支払いについて、受取人の故意による場合や、健康状態などについてお客さまが事実を告知されなかったり、事実と異なることを告知された場合などは、保険金や給付金などが支払われない場合があります。詳しくは契約概要・注意喚起情報、ご契約のしおり・(定款)・約款などをご確認ください。

- 保険会社への保険料のお払い込みについて、保険料お払い込みの猶予期間中に保険料のお払い込みがない場合は、ご契約は失効します。失効した場合、保険金や給付金などの支払事由に該当した場合でも、保険金・給付金などが支払われません。詳しくは契約概要・注意喚起情報、ご契約のしおり・(定款)・約款などをご確認ください。

- 現在ご加入中の保険契約を解約または減額し、新たな保険を契約し直す場合について

- (1)

現在ご加入中の保険契約を解約・減額など見直した場合は、お客さまに不利益が生じる可能性があります。

- (2)

現在ご加入中の保険契約の保障内容のご確認や、見直し(解約・減額など)の判断は、お客さまご自身でおこなってください。

- (3)

新たにお申込みになるご契約を、健康上などの理由で、保険会社が引受できない場合がありますので、ご注意ください。

- (1)

- ご検討にあたっては、各商品のパンフレット、契約締結前交付書面(契約概要/注意喚起情報)ご契約のしおり・(定款)・約款および特別勘定のしおり(変額年金保険および変額終身保険)などの資料をお客さまご自身で必ずご確認ください。

- 詳しくは、当行の保険販売資格を持った生命保険募集人までご相談ください。

記事をシェアする