実行性のある事業計画のつくり方-計画で終わらないための3原則-

公開日:2026年4月16日

事業計画を作ったのに、稼働に移せない。そんなお悩みはありませんか。

事業計画は、企業の未来を左右する重要な設計図です。しかし、中小企業では専任部署がなく、策定から実行までを限られた人員で、かつ日常業務と並行して進めざるを得ないケースが多いのが現実です。本稿では、現場が動く事業計画を仕上げるための実践的な方法を解説します。

現場を動かすための3原則

事業計画は「机上の空論」では意味がありません。重要なのは、現場で実行できる形に落とし込むことです。ここでは、「実行できる計画」にするための3つの原則と実践ポイントを紹介します。

①アクションの具体化

事業計画は、実際に行動に移されて初めて価値を持ちます。精緻な分析や立派な資料だけでは成果は生まれません。重要なのは「誰が」「いつ」「何を」「どの水準」で実施するかを明確にすることです。例えば、営業部であれば「Aさんが来月までに新規顧客3社を獲得する」、製造部なら「Bさんが今期中に不良率を2%改善する」など、現場が迷わず動けるレベルまで具体化しましょう。曖昧な表現は避け、数値や期限をともなう行動に落とし込むことがポイントです。

②スピード感

計画策定にかける期間を定め、厳守しましょう。時間をかければ質が上がるという保証はありません。1~3か月を目安に設定し、初回ミーティングで必ず策定期限を決めます。計画が完成したら、すぐに施策に着手することが重要です。

そして、短期間で成果が出る施策をあらかじめ盛り込んでおくと、メンバーのモチベーションが高まり、計画の継続性にもつながります。「完璧な計画」より「早く動ける計画」を優先する姿勢が求められます。

③シンプルな構成

複雑な資料は現場では使われません。誰が読んでも迷わず理解できるシンプルな構成・設計が求められます。目安はA4で5ページ程度です。図表を活用し、ゴールイメージや施策の因果関係を視覚的に整理しましょう。専門用語を避け現場でよく使われている用語を用いることで、現場のメンバーも理解しやすく、実現可能性の高い事業計画となります。

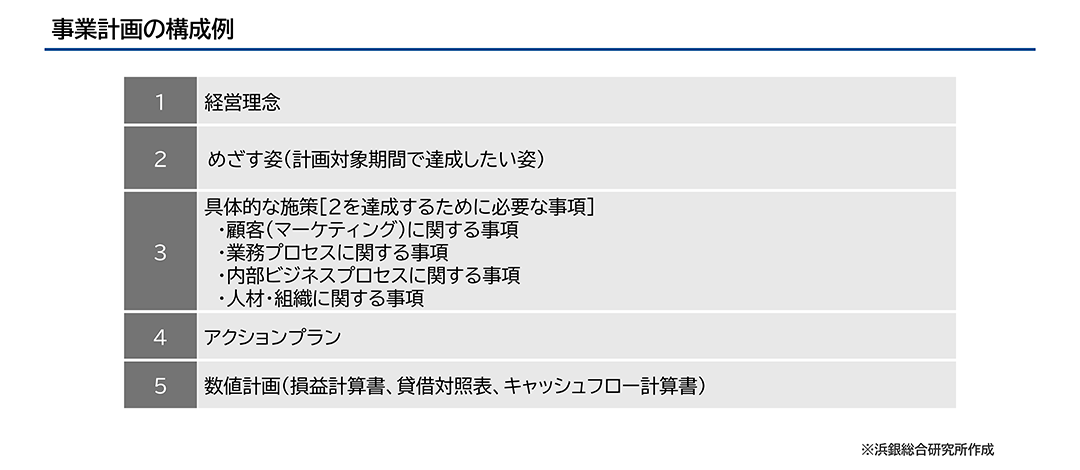

機能する事業計画の構成例

ここからは、ポイントを踏まえ実際に事業計画を考えていきます。

多くの企業で見られる失敗例は、事業計画が立派な冊子になっていても、現場で誰も開かないというケースです。なぜこうした事態が起きるのでしょうか。

それはその計画が、理念と現場の動きを十分に結び付けられていないことが要因のひとつと考えられます。経営理念だけを示しても、社員は日々の業務で何を優先すべきか判断できません。反対に、現場の業務項目だけを並べても、自分たちがどこへ向かっているのかが見えず、組織のまとまりは弱まります。事業計画は、理念を起点に現場の具体的な行動まで自然とつながるような構成が求められます。

①経営理念

まず計画書の冒頭には、企業の土台となる経営理念を明記します。これは単なるスローガンではなく、意思決定の軸として機能するものです。創業時からの想いやめざす方向性を文字にして共有することで、日々の業務判断において「何を優先すべきか」を示します。仮に経営理念を定めていない場合は、事業計画を考えるタイミングで整理すると良いでしょう。

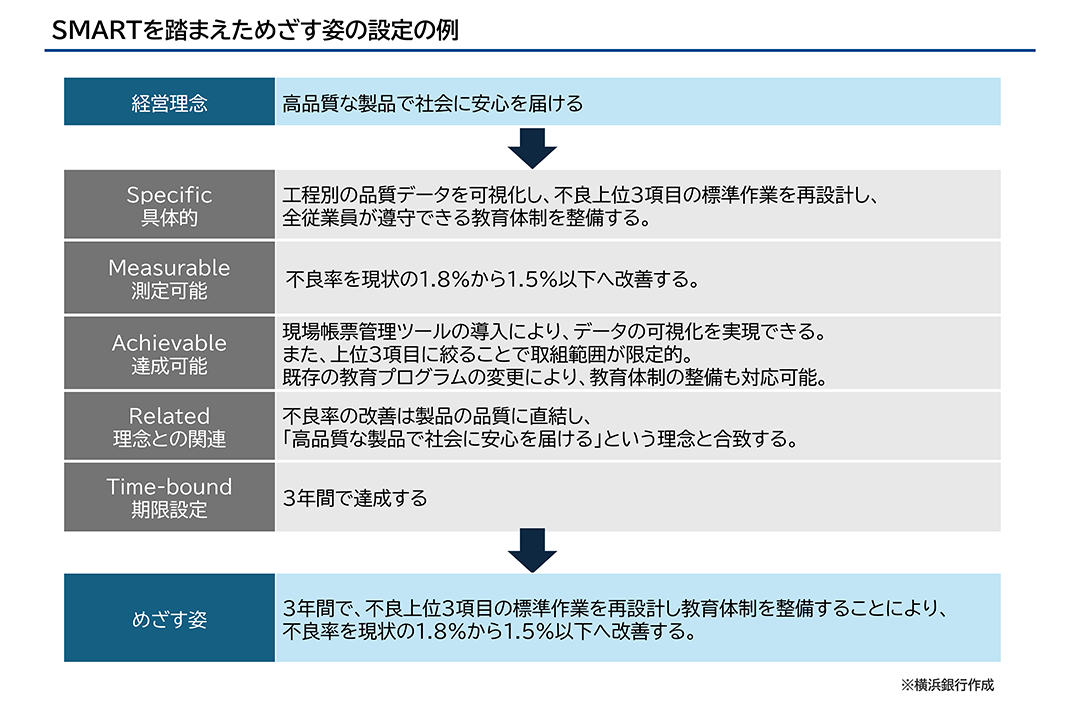

②めざす姿

次に、計画期間で達成したい姿を明確にします。

ここでよくある失敗は、「品質を改善する」「生産性を向上させる」といった抽象的な表現にとどめることです。こうした目標では現場が何をすべきか判断できません。

そこで、SMARTの要件を満たす目標設定が不可欠です。SMARTとは、Specific(具体的)、Measurable(測定可能)、Achievable(達成可能)、Related(理念との関連)、Time-bound(期限設定)の頭文字を取った目標設定の重要な要素となります。この条件を満たすことで、目標は単なる願望から実行可能なゴールに変わります。

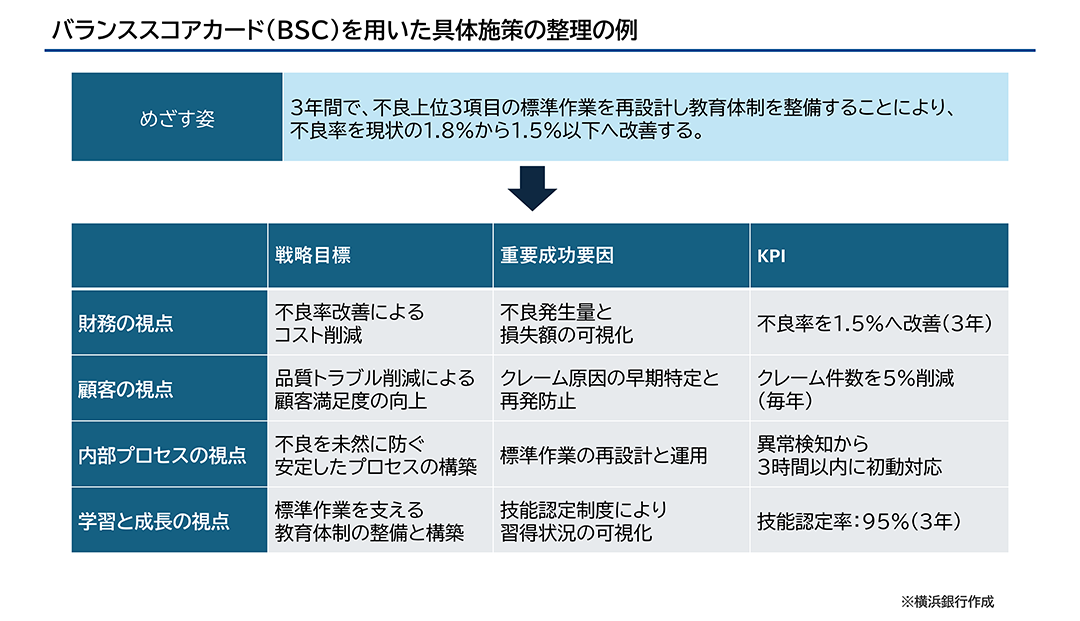

③具体的な施策

目標を設定したら、次はどのようにアプローチやアクションが必要になるかを洗い出し、KPIを明確にします。

ここではバランススコアカード(BSC)という枠組みを活用することをお勧めします。「財務」「顧客」「業務プロセス」「学習と成長」の4つの視点から分析・評価することで、一つの視点に偏らない戦略の立案を実現します。

戦略目標(KGI)、重要成功要因(CSF)、KPIもあわせて設定し、取るべき方向性をここで定めましょう。ここではめざす姿として定めた「3年間で、不良上位3項目の標準作業を再設計し教育体制を整備することにより、不良率を現状の1.8%から1.5%以下へ改善する」についての作成例を紹介します。

このように、BSCの枠組みを利用し4つの視点に合わせて施策を整理することで、事業計画を現実的な内容とすることができます。4つの視点は、上位の視点(財務)ほど結果指標的な要素、下位の視点(学習と成長)ほど具体的な取り組みが必要な要素となります。結果指標である財務指標を改善していくためには、最下位にある学習と成長から施策を整理・実行し、上位視点の施策へとつなげていくことが重要です。

④アクションプラン

そして施策を決めた後に、アクションプランに落とし込みます。アクションプランでは施策ごとに「担当者」「時期」「期限」「KPI」「小目標」を設定し、定期的に進捗を管理する仕組みをつくることが欠かせません。「製造部のライン部長が1年以内に上位3不良のコストを可視化し、改善計画を提出する」といったレベルまで具体化します。

長期にわたる施策では、道のりを細分化して小ゴールを設け、定期的に達成感を得られるようにすることも欠かせません。実行の初期段階において短期間で成功を収め、計画が前進したという雰囲気を組織内で共有する工夫も推進力の維持に資します。

⑤数値計画(損益計算書、貸借対照表、キャッシュフロー計算書)

最後に、数値計画です。数値計画の出発点は、損益計算書(以下、P/L)の構造を把握することです。売上総利益から営業利益に至るまでの費目を固定費と変動費に分けて整理することで、施策を実行した際に、コストや利益がどのように動くのかを具体的に計算できるようになります。

たとえば製造業で「不良率を3%改善する」という取り組みを考えてみましょう。不良率が高い状態では、余分な原材料費や加工コストが発生しており、これはP/L上では変動費として表れます。不良率が改善すれば、同じ数量の製品を作るために必要な原材料や加工量が減り、その分だけ変動費も削減されます。

過去の実績データを使えば、「不良率を3%改善すると、原材料費が年間で○円減り、営業利益が△円増える」といった形で、施策の効果を数字で示すことができます。施策とP/Lの費目を結び付けて考えることで、効果を感覚論ではなく、客観的な数値として説明できるようになります。

P/Lでは売上や利益の増減は把握できますが、その売上がすでに現金として回収できているのか、それとも売掛金として残っているのかまでは分かりません。貸借対照表(B/S)を作成することで、売上増加にともない売掛金がどの程度増えているのか、また在庫としてどれだけの資産が現金以外の形で滞留しているのかを数値として把握できるようになります。さらにキャッシュフロー計算書(C/S)をあわせて策定すれば、資金の流入と支出が把握でき、資金繰りが厳しくなる時期を事前に予測することも可能です。

数値計画の策定は、会計技術的な難しさがともなうことも事実です。社内だけで対応が難しい場合は、外部コンサルタントや顧問税理士の力を借りるのが現実的な選択肢となるでしょう。

動いてこその事業計画

事業計画は、作ることがゴールではありません。計画に基づいて動くことではじめて、価値が生まれます。本記事で紹介した「アクションの具体化」「スピード感」「シンプルな構成」の3原則は、そのための指針です。時間をかけて完璧な計画を練り上げるよりも、まずは必要最小限の構成をスピード感もって形にし、走りながら改善しましょう。

参考文献

- 横山信弘『最強の経営を実現する「予材管理」のすべて』日本実業出版社

- 田村洋二『知識を価値に変える技 ― 知的プロフェッショナル入門8日間プログラム』Evolving

- 福田明也・藤本康男『中小企業のための管理会計 理論と実践』東京図書出版

執筆:浜銀総合研究所

関連記事

経営課題カテゴリ

経営課題テーマ

不明点を問い合わせる