Scope3とは?排出量算定の実務のポイントを解説

公開日:2025年10月2日

脱炭素社会への移行が進むなか、大手企業のみならず中小企業にも「GHG(温室効果ガス)排出量」の算定が求められる時代が到来しています。中でも、自社外の排出までを含む「Scope3」は、算定のハードルが高く、どこから始めればよいか悩まれる方も多いのではないでしょうか。

本記事では、Scope3とは何か、中小企業に求められる背景、そして現実的な対応方法と実務のポイントをお伝えします。

Scope3排出量とは何か

Scope3の定義とScope1・2との違い

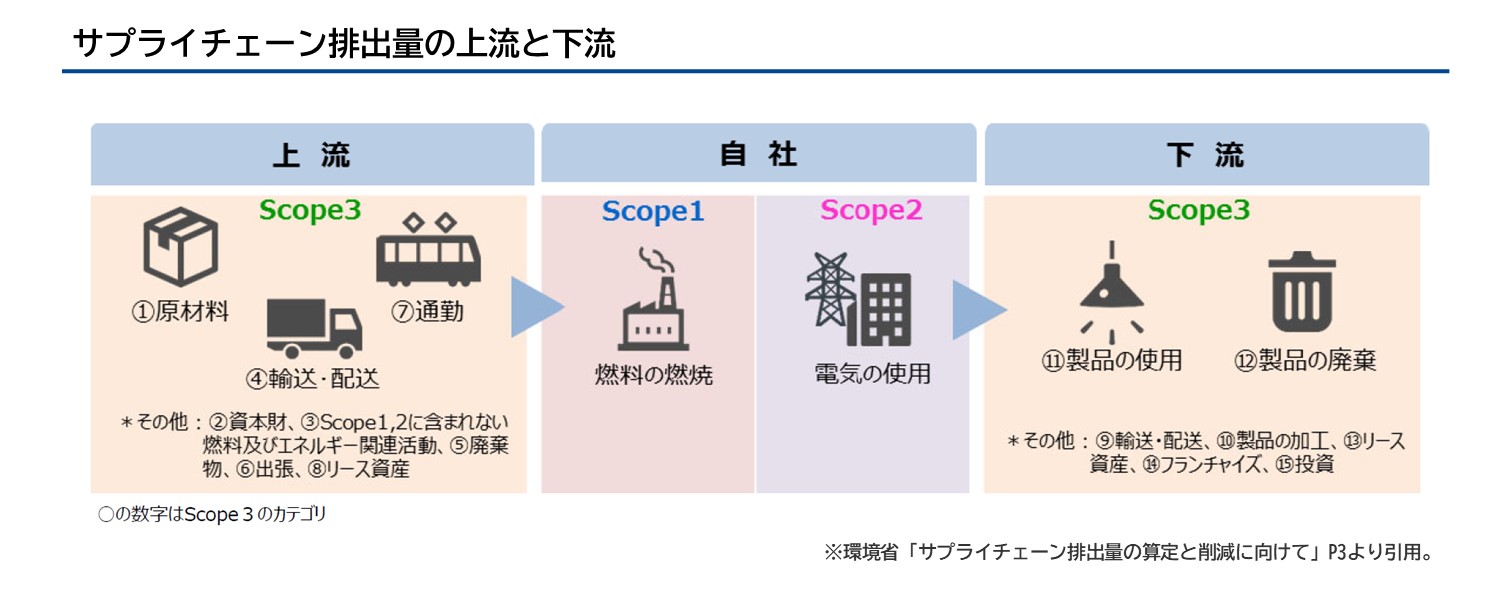

温室効果ガス排出量は、発生場所や発生経路の違いからScope1~Scope3に分類されます。最も分かりやすいのがScope1で、自社施設で燃料を燃やす、あるいは製造工程で化学反応を起こすなど、自社で直接排出するケースです。Scope2は購入した電力・熱・蒸気などの使用にともなう間接排出で、排出そのものは発電所や熱供給施設で生じます。

一方、Scope3は「それ以外の間接排出」に該当し、原材料の調達から製品の使用・廃棄、社員の通勤に至るまで、サプライチェーン全体に広がります。自社の管理外で発生するため把握が難しいものの、全体の排出量に占める割合が最も大きくなることも珍しくありません。

また、Scope3はお金の流れで上流と下流に分けて考えます。上流を「原則として購入した製品やサービスに関する活動」、下流を「原則として販売した製品やサービスに関する活動」と、それぞれ定義します。

(参考:環境省「サプライチェーン排出量の算定と削減に向けて」)

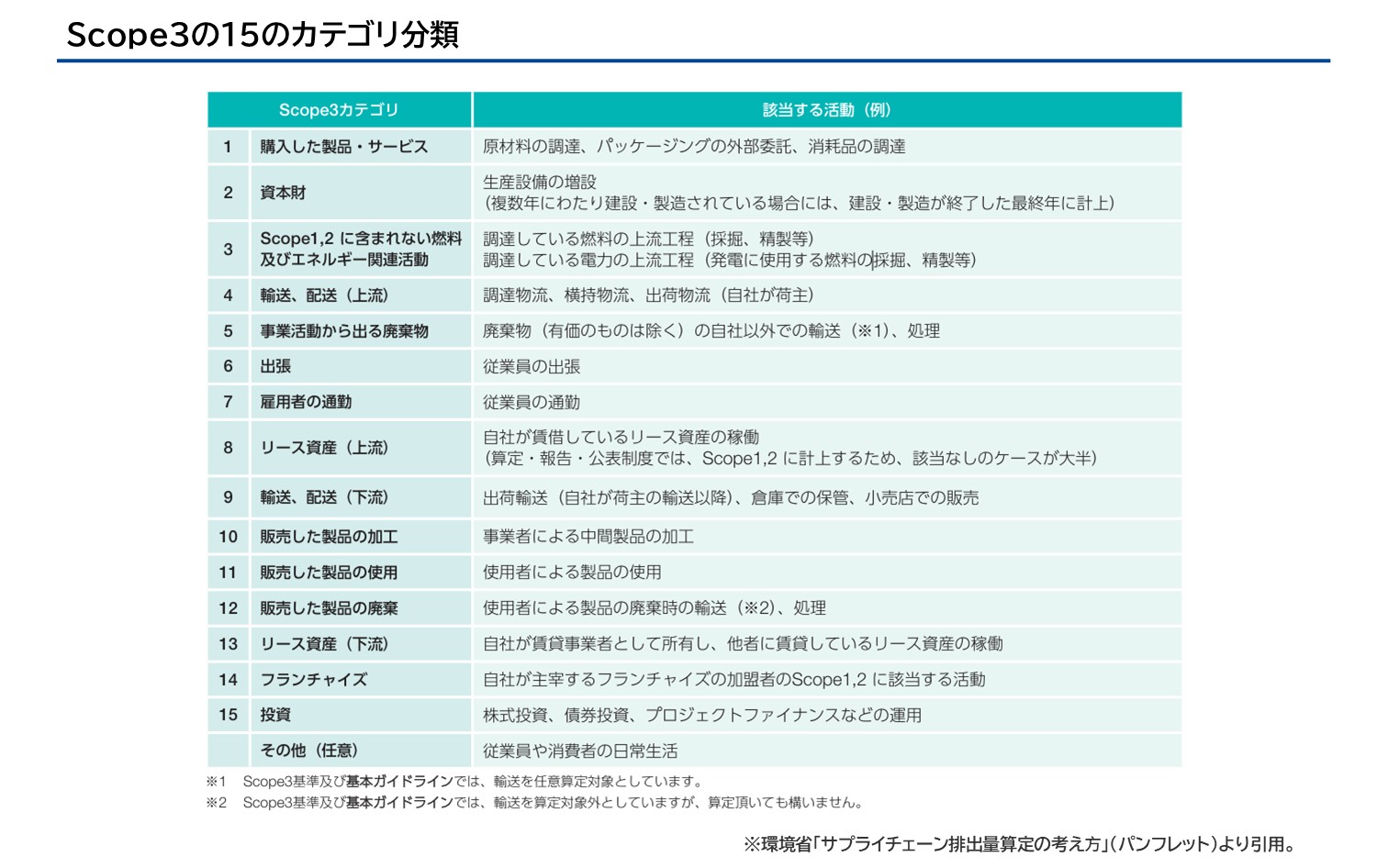

Scope3の15カテゴリ

Scope3は15のカテゴリに整理されています。そのうえで、カテゴリ1~8が上流、9~15が下流に位置付けられています。

一般的に上流側では「カテゴリ1:購入した製品・サービス」が最大の要因になりやすいと考えられています。一方で、物流をともなうビジネスでは「カテゴリ4:輸送・配送(上流)」や「カテゴリ9:輸送・配送(下流)」の数字も無視できません。サービス業では「カテゴリ6:出張」や「カテゴリ7:雇用者の通勤」が高く出る事例もあります。

下流であるカテゴリ9~15は、最終製品のライフサイクル情報が必要なため中小企業では未算定となるケースが多いものの、取引先や業界団体から要請があれば将来的に対応が必要です。

Scope3算定が中小企業に必要とされる背景

グローバルな脱炭素の潮流

2015年採択のパリ協定以降、EU・米国・中国など主要国は2050〜60年のカーボンニュートラル実現を宣言し、金融緩和と合わせてグリーン投資を促す政策を打ち出してきました。日本政府も2021年に「グリーン成長戦略」を策定し、2024年4月にはサステナビリティ関連開示基準(J‑SOX改訂)の草案を公表しています。

大企業はTCFD(気候関連財務情報開示タスクフォース)やISSB(国際サステナビリティ基準審議会)等から国際基準に沿った排出量情報の開示が求められ、その範囲はScope3を含むことが「望ましい」から「事実上必須」へと変化しています。

サプライチェーンで拡大する情報開示要請

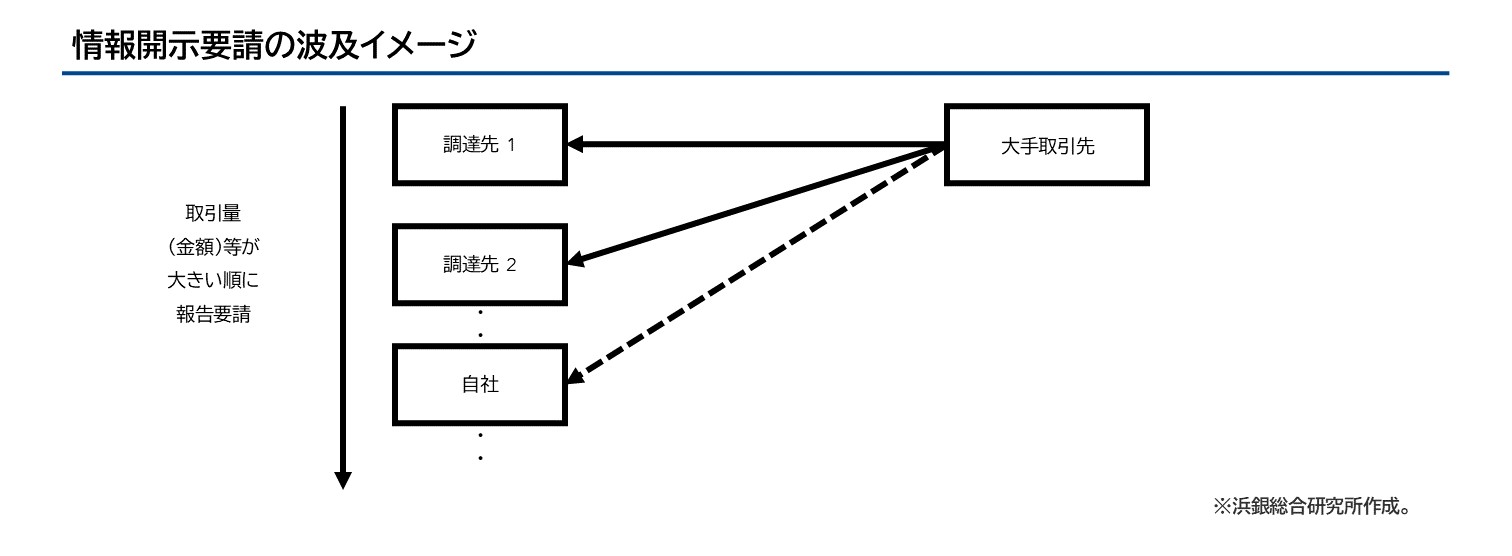

Scope3を正確に把握するには、取引先が保有する活動量・排出原単位の情報が欠かせません。大手企業は主要なサプライヤーから順にヒアリングをおこない、徐々に取引量等の少ない企業に対しても実態把握を進めています。先頭に立つ企業が動き出すと、そのサプライチェーンに属する企業への報告要請がドミノ式に波及します。

Scope3排出量の報告を求められた企業は、自社の排出量(Scope1+Scope2)に加えて、Scope3の上流での排出量も算定しなければなりません。その際、正確な実態把握のために、仕入先への排出量の報告を要請することがあります。

このような流れから、大手企業と直接の取引がある場合はもちろん、直接取引がない場合であっても報告要請が波及していくため、中小企業が取引先企業から排出量の算定を求められるケースが増加しています。

排出量算定のステップ

1.自社範囲の検討

最初の論点は「どこまでを自社とみなすか」です。単体決算ベースで始める企業もあれば、連結子会社を含めて一体で算定する企業もあります。金融機関や自治体などステークホルダーの関心が高い場合はグループ全体での算定が求められる傾向にあります。範囲を誤ると後からデータ収集をやり直すことになりかねません。

2.Scope3排出量の算定方法の検討

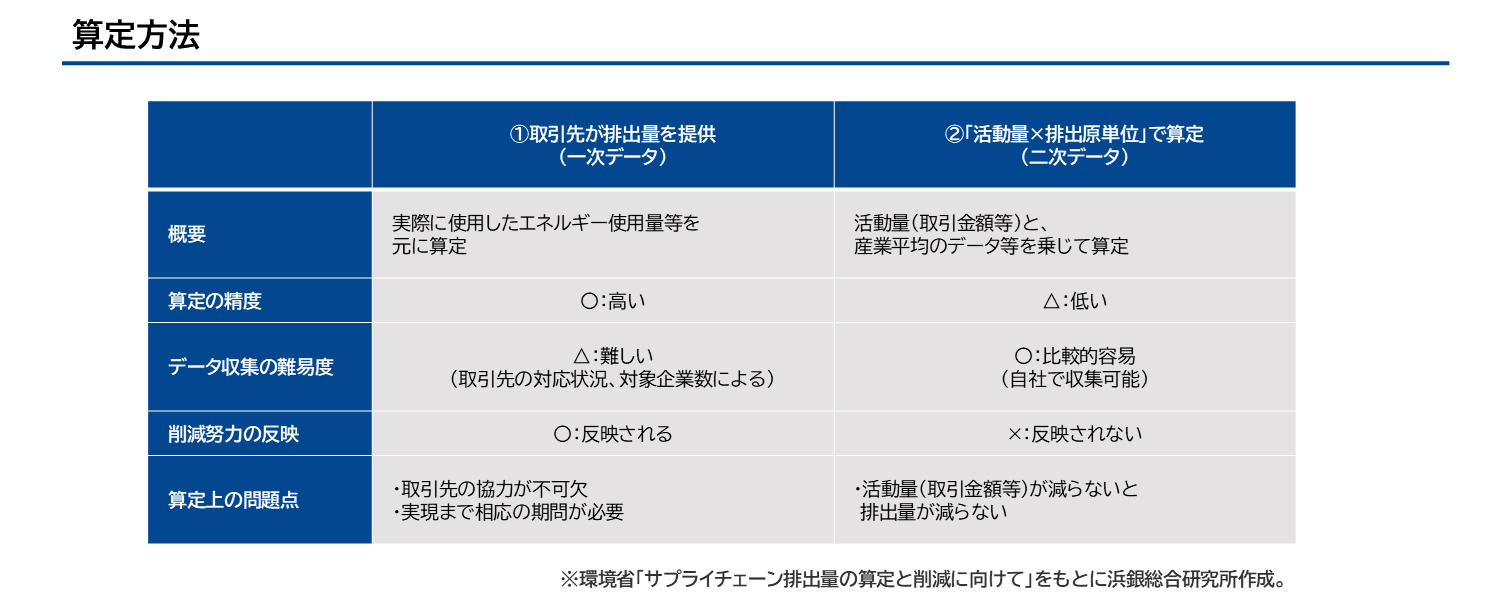

自社の仕入先やサービスの購入先から、購入した製品やサービスに係る排出量を報告してもらうのが、算定の負担と精度の両方の点で理想です。しかし、実際には取引先から購入している製品やサービスは多岐に渡り、大手企業であってもこれらの排出量をすべて把握しているケースは極めて少ないと言えます。

次善策としては、仕入先に排出量(Scope1+Scope2+Scope3上流)を報告してもらい、何らかの指標に基づいて按分する方法です。そのためには仕入先がScope1~Scope3排出量の算定に対応している必要があるため、中小企業の立場からすると、これも実際にはまだ実現が難しいと言えます。

そのため、「活動量×排出原単位(活動量あたりの排出量)」による算定方法が、特に初回の算定において現実的な選択肢となります。実際に環境省のガイドライン「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン」でも同じ算定方法による概要把握から始めることを推奨しています。

活動量は、前述の購入した製品やサービスであれば、購入数量や金額が該当します。これらの数字であれば自社の経理データや購入記録などで把握可能なため、計算に取り組むハードルをぐっと下げることが可能です。

排出原単位の値は、環境省が公表している無償のデータベース「排出原単位データベース」の活用をおすすめします。同データベースで足りない部分があった際に、国内外のほかのデータベースの活用を検討しましょう。

継続的な改善を実現するための5つのポイント

1.全体像の把握

初期算定では全体像の把握が重要となります。例えばScope1~Scope3の全体を見た際に、Scope3のカテゴリ1「購入した製品・サービス」だけで総排出量の7割を占める場合、ここに資源を集中するのが合理的です。逆にScope3の寄与が小さければ、自社排出であるScope1・2の省エネ施策を優先できます。

2.注力ポイントの見極め

排出量が大きいカテゴリについては、取引先へのヒアリングや排出原単位のアップデートにより精度向上をはかります。一方、寄与が小さいカテゴリは「排出原単位データベース」等を活用して計算するなど、算定コストを抑える判断も経営資源の最適配分と言えます。

3.継続性のあるデータ設計

毎年同じデータを確保できなければトレンドを分析できません。会計年度が変わるタイミングでデータ抽出手順をドキュメント化、さらにはシステムやツールを用いて半自動化する事例も増えています。担当者の異動やシステム刷新に備え、継続的に同じデータを出力できる環境を整えておきましょう。

4.取引先との連携

排出量の継続的な開示と削減には、取引先と連携し実排出量を共有し合う関係の構築が不可欠です。契約書にGHG情報開示条項を盛り込む、共同で省エネ投資をおこなうといった方法もあります。取引先の信頼性向上や求職者のブランドイメージ向上等のメリットを伝え、理解してもらうことが重要です。

5.Scope3算定の戦略的な活用

Scope3算定を他社に先行することで、市場や規制の変化を「脅威」ではなく「機会」として取り込むことができます。省エネ型製品の開発や低炭素調達のPRは販路拡大につながるだけでなく、補助金の加点や金融機関からの評価向上も期待できます。環境対応力を武器に、サプライチェーン全体の価値向上に貢献し、競争力を高めるチャンスです。

Scope3算定対応でビジネスの機会を逃さない

2025年現在、Scope3排出量算定は大手企業にとって不可欠な取り組みとなりつつあります。2026年に導入予定の国内排出量取引制度でもベースデータとして参照される見込みです。取引先からの要請が来てから慌てて算定を始めると、回答期限や正確性のプレッシャーが大きく、ビジネスの機会損失にもつながりかねません。

まずは簡易的な算定を通じて課題明確化し、次年度に向けて改善のサイクルを展開することが重要です。人員やノウハウが限られる場合は、外部専門家や金融機関の支援メニューを積極的に利用すると効果的です。横浜銀行グループの浜銀総合研究所でも排出量算定だけでなく、省エネ補助金申請やESG評価機関への情報提供もワンパッケージでサポートできます。お客さまの事業成長とサステナビリティ経営の高度化を支援しています。

Scope3算定は「コスト」ではなく「成長への投資」です。他社に先行した取り組みで取引先との関係強化、ブランド価値の向上、さらには地域と企業の持続可能な成長を実現しましょう。

参考文献

- 環境省「温室効果ガス排出削減等指針」

- 環境省「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.6)」

- 環境省「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース(ver.3.4)」

- 環境省「サプライチェーン排出量の算定と削減に向けて」

- ※

本記事は2024年11月時点の情報に基づいて執筆されています。

執筆:浜銀総合研究所

関連記事

経営課題カテゴリ

経営課題テーマ

不明点を問い合わせる