資金調達には“見える化”が重要!資金繰り表・キャッシュフロー計算書の考え方

公開日:2025年10月2日

企業の経営において、資金繰りは生命線とも言えるテーマです。特に近年の社会情勢では、緊急時にも対応できる「資金繰り管理力」が求められています。本記事では、運転資金の考え方から、資金繰り表・キャッシュフロー計算書の活用、さらにビジネスモデルの整理により資金調達の理由に説得力を持たせる方法までをわかりやすく解説します。

突然の資金不足にも動じない!その備え、できていますか?

資金調達における「伝える力」の重要性

近年、感染症拡大や地政学リスク、急激な円安進行など、資金繰りを揺さぶるイベントは枚挙にいとまがありません。原材料価格は高止まりし、電力・物流コストも上昇傾向にあります。こうした環境下で円滑に資金調達を進めるためには、財務状況を「誰にでも伝わる言語」に翻訳することが重要です。数字の根拠や裏付けが曖昧な資料では、金融機関も審査に時間を要します。一方、資金繰り表やキャッシュフロー計算書などを用いて、「不足金額・要因・解決策」を的確に説明できる企業は、資金調達がスムーズに進む傾向があります。

「運転資金」の確保

企業における資金需要は、「運転資金」「設備資金」の大きく2種類に分けられます。本記事では、通常の事業活動を通じて発生する運転資金をメインに解説します。

運転資金は「売上債権+棚卸資産-仕入債務」という式で算出されます。つまり、商品やサービスを売って代金を回収するまでの間に必要となる資金(売上債権)、在庫として抱える商品(棚卸資産)を合計し、それに対して支払期限がある仕入代金(仕入債務)を差し引いた値が運転資金です。この値が大きくなるほど、企業は多くの運転資金の確保が必要となります。近年急成長するキャッシュレス決済での販売も、売上債権が増加する要因のひとつです。

資金調達は、おもに「内部留保の活用」と「投資家や金融機関といった外部からの調達」の2種類の方法が考えられます。このうち外部からの調達はさらに直接金融による調達(株式の発行等)と間接金融による調達(金融機関からの借入等)に分けられます。中小企業においては多くの場合、金融機関からの借入による資金調達が活用されています。

外部からの調達の際に、お互いの共通言語として機能するのが、後述する資金繰り表やキャッシュフロー計算書、またその根拠となるビジネスモデルの整理図です。

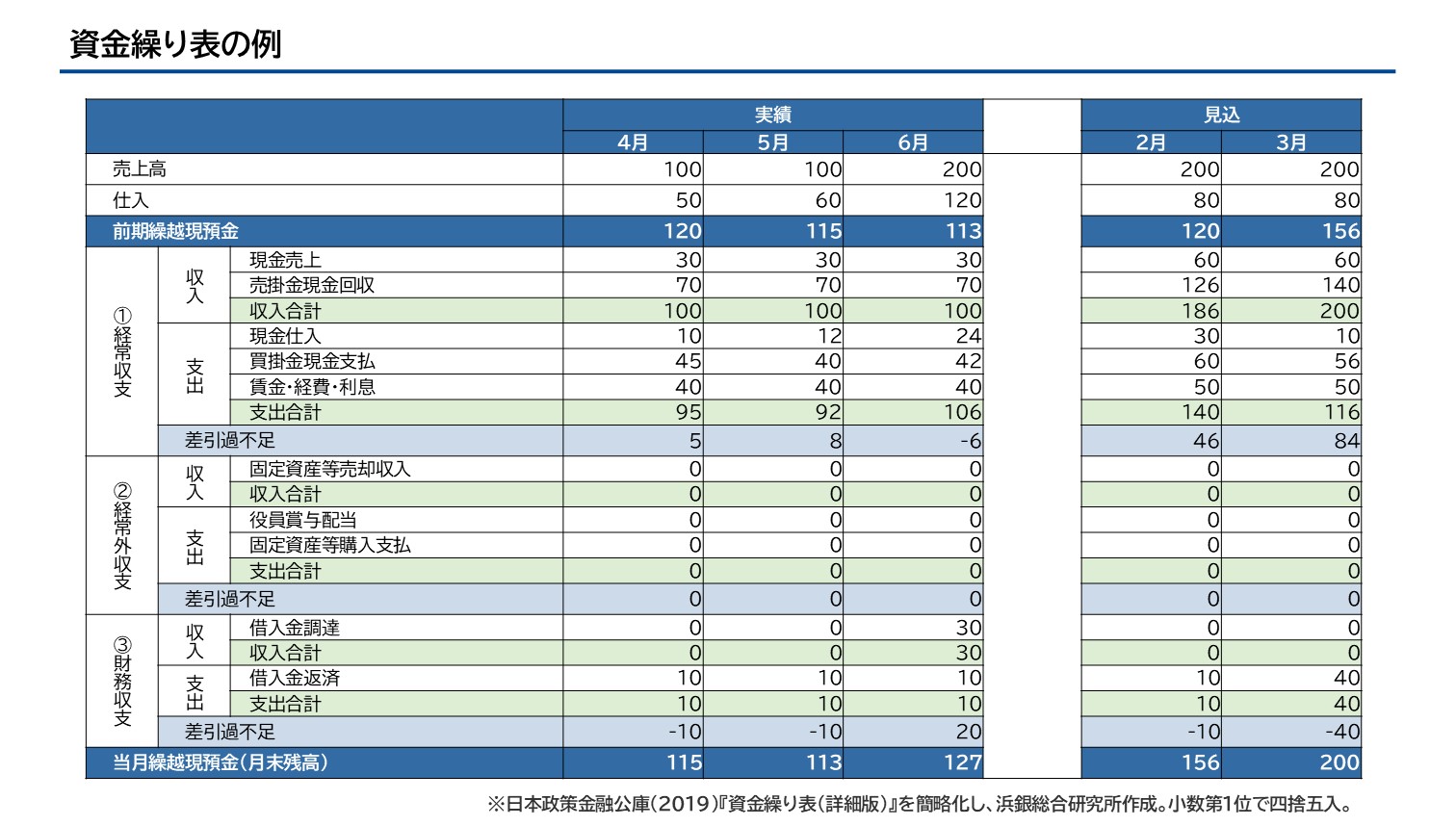

資金繰り表で、将来の資金需要を“見える化”

資金繰り表は実際の入出金額から、どういった名目で資金の流入と流出が発生したのかをまとめたもので、予算と実績の管理や将来の見込みの検討に役立ちます。一般的には「①経常収支」「②経常外収支」「③財務収支」の3種類に分けて考えます。ここでは、日本政策金融公庫が公開するフォーマットを活用して、資金繰り表の仕組みを解説します。

今回の例では売上、仕入ともに一部が掛け払いとなり、振込が翌月にずれ込むケースを想定しています。6月の収支に着目すると、「売上高」が200円、「仕入」が120円、①経常収支の「賃金・経理・利息」は40円であることから、減価償却費などの非資金費用(損益計算書上は費用として計上するが、実際には資金の支出はともなわない費用)が0円だとすると、損益計算上の経常利益は40円です。一方で表を見ると、現金の動きに着目した①経常収支の「差引過不足」は-6円です。これは、6月の売上高が5月に比べて大きく増加した一方でただちに全額が入金されないことに起因します。この不足分が運転資金の増加による資金需要の発生を表します。資金繰り表を活用し、売上や仕入、経費などを時系列順に並べることで、将来の資金不足がいつ発生するかを予測できます。

また本事例のように売上が増加し一見順調でも、売上債権の増加によって一時的に資金が不足することがあります。資金調達を検討する前に、自社の資金需要の見込みを“見える化”することが重要です。

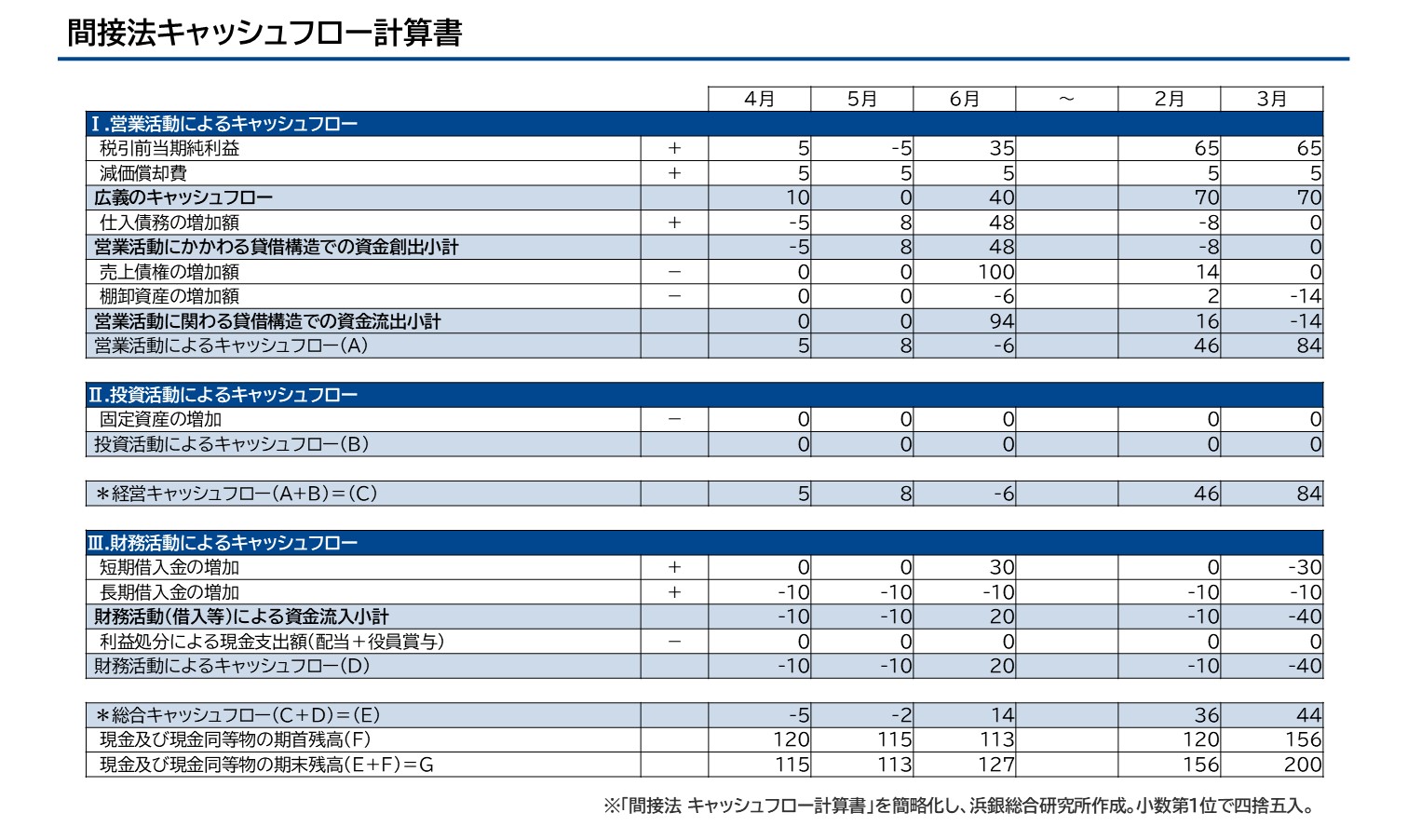

資金が増減した要因を特定する、キャッシュフロー計算書

資金繰り表が予算と実績を管理するのに役立つ一方、キャッシュフロー計算書は資金の増減の要因を検討するのに役立ちます。キャッシュフロー計算書の作り方には直接法と間接法の2種類がありますが、ここでは間接法を用いて解説します。

間接法によるキャッシュフロー計算書は大きく「Ⅰ.営業活動によるキャッシュフロー」「Ⅱ.投資活動によるキャッシュフロー」「Ⅲ.財務活動によるキャッシュフロー」の3つに分かれています。Ⅰ~Ⅲの各項目には+と-のいずれかの符号が振られていますが、これは、その項目が増加することが保有する資金に対してプラスの影響を与えるのか、マイナスの影響を与えるのかを示しています。

「Ⅰ.営業活動によるキャッシュフロー」は、本業で生み出した利益に非資金費用を加え、売上債権や棚卸資産といった資産と、仕入債務等の負債の増減を加味することで資金の増減を表します。

キャッシュフロー計算書を確認することで、当期の資金が増減した要因が、本業での利益や損失の発生によるものか、あるいは運転資金の増減によるものかを、資金繰り表よりもわかりやすくまとめられます。資金調達先にとっては、企業の財務状況や返済能力を把握するうえで重要な資料となります。

「間接法キャッシュフロー計算書」の6月に着目すると、「仕入債務の増加額」が48円であるのに対して、「売上債権の増加額」が100円、「棚卸資産の増加額」が-6円です。これを「運転資金=売上債権+棚卸資産-仕入債務」の式に当てはめると、差引46円の運転資金が増加し、資金需要が発生しています。そして本資金需要に対しての資金調達が「Ⅲ.財務活動によるキャッシュフロー」に反映されています。

さらに「Ⅰ.営業活動によるキャッシュフロー」「Ⅱ.投資活動によるキャッシュフロー」「Ⅲ.財務活動によるキャッシュフロー」を確認すると、6月については「Ⅲ.財務活動によるキャッシュフロー」の短期借入金の増加により現金が増加したことが明らかです。

このようにキャッシュフロー計算書を確認することで、現金が増減した要因を特定できます。年度内での資金の増減が運転資金の増減による季節性のものであることが分かった場合は、次年度の資金計画を検討する際にその影響を加味し、仕入や販売条件を見直すなどの対応が考えられます。対外的には、どういった要因で資金需要が生まれ、資金調達が必要となる要因や、返済資金の原資を明確に説明することが可能となります。

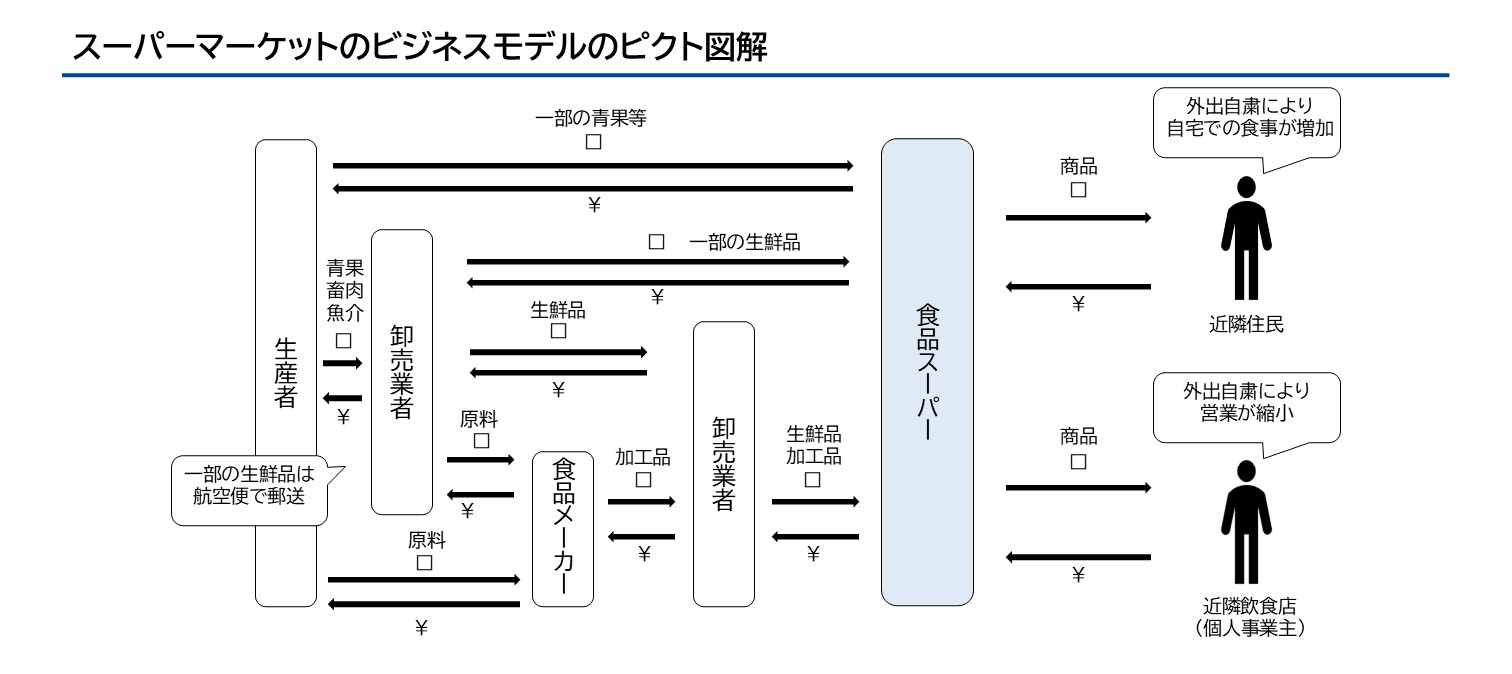

資金の必要な理由を明らかにする、ビジネスモデルの整理

資金が必要な理由に説得力を持たせるには、その背景にあるビジネスモデルの整理が必要です。どこで価値を生み、収益を得ているかを可視化することで、資金の出入りの必然性が明確になります。

食品スーパーのビジネスモデルを簡単な記号を用いてピクトグラムで図解する(ピクト図解)と下図のようになります。例えば、コロナ禍では在宅勤務により平日に自宅で食事をする方が増え、食品の需要が高まりました。するとスーパーは物流が滞ることも考慮したうえで、売り切れが発生しないよう通常よりも多くの商品を早めに仕入れることが重要です。するとこのスーパーは売り上げが拡大し損益上は好調であるものの、在庫と売掛金の増加から運転資金が大きく膨らみ、資金不足が起こる可能性があります。

このようにビジネスモデルを整理することで、自社の状況がわかりやすく伝わり、的確な資金調達が可能となります。

三位一体の備えで持続的に成長できる企業へ

資金調達の成功は、事業内容と資金の流れを正しく“伝える力”にかかっています。資金繰り表とキャッシュフロー計算書で数値を整理し、ビジネスモデルでその根拠を明確にする。この三位一体の備えが、持続的な成長を支え、非常時にも企業を守る大きな武器になります。平時からの備えとして、今一度、自社の資金計画とビジネスモデルを整理してみてはいかがでしょうか。

- ※

本記事は、本文中に特別な断りがない限り、2025年9月時点の内容となります。

執筆:浜銀総合研究所

関連記事

経営課題カテゴリ

経営課題テーマ

不明点を問い合わせる