2026.05.14

複数のカードローン返済を一本化!ローンをまとめて負担を軽減

- 作成

- 2026年5月

複数の金融機関から借り入れをしていると、返済管理が複雑になったり、金利の負担が大きくなったりすることがあります。「おまとめローン」は、そのような悩みを解決するための1つの方法です。この記事では、カードローンなどを1つにまとめる「おまとめローン」の仕組みやメリット、利用するうえでの注意点をわかりやすく解説します。

目次

カードローンのおまとめ(一本化)とは?

カードローンのおまとめとは、複数の金融機関からの複数の借り入れを、新たに1つのローンに借り換えることで、返済先を一本化する手続きのことです。これにより、返済の管理がシンプルになり、金利負担を軽減できる可能性があります。

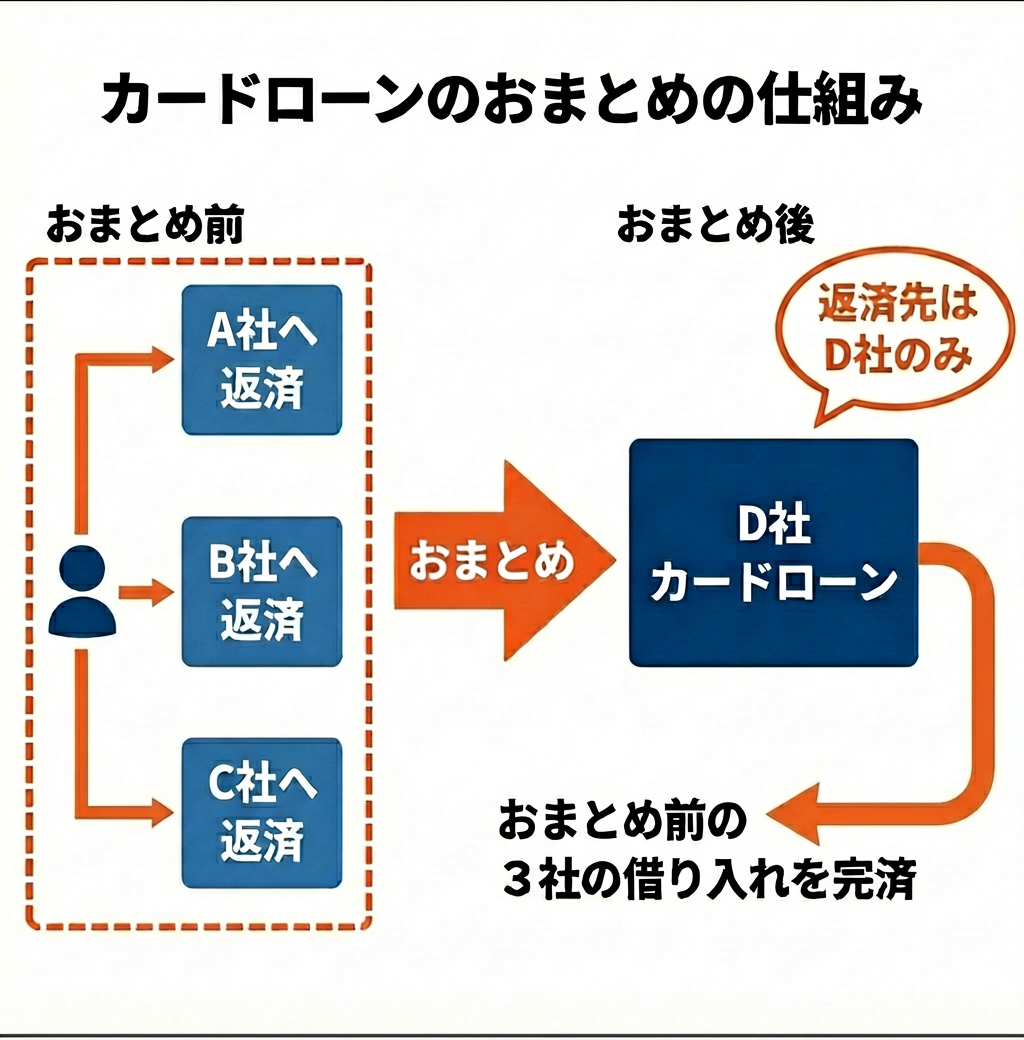

複数のローンを1つにまとめる仕組み

たとえば、A社、B社、C社の3社からそれぞれ借り入れがある場合、新たにD社で3社分の合計額を借り入れ、その資金でA社、B社、C社に全額返済します。これにより、以降の返済はD社1社のみとなります。以下の図のように、返済管理が楽になるイメージです。

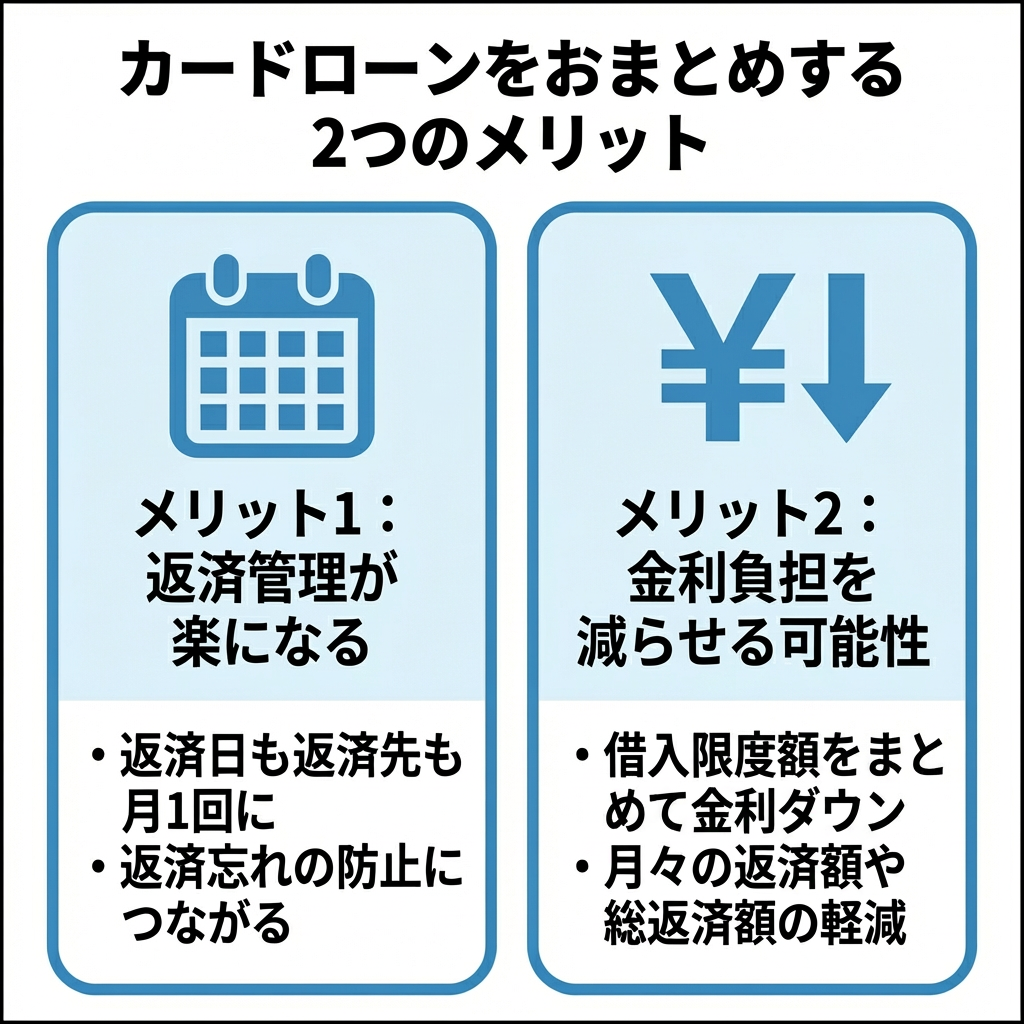

カードローンをおまとめする2つのメリット

おまとめローンには、おもに以下の図に示す2つのメリットがあります。

複数のカードローンを利用していると、返済日や返済額、返済口座がそれぞれ異なり、管理が複雑になりがちです。うっかり返済を忘れてしまうリスクもあるかもしれません。おまとめローンを利用すれば、返済日も返済先も月に1回に集約されるため、「いつ、どこに、いくら返済するのか」が明確になり、返済管理が非常にシンプルになります。

また、一般的にカードローンの金利は借入限度額が大きいほど低くなる傾向にあります。複数の借り入れをまとめることで、現在利用中のどのローンよりも低い金利が適用される可能性があります。金利が下がれば、毎月の利息負担が減り、結果として返済総額を減らせる可能性があります。

カードローンをおまとめする際の注意点

メリットがある一方、おまとめローンには注意すべき点もあります。

1.必ずしも総返済額が減るわけではない

おまとめによって月々の返済額を低く設定しすぎると、返済期間が長引いてしまうことがあります。返済期間が長くなれば、その分支払う利息の総額は増えてしまい、結果的におまとめ前よりも総返済額が増加するケースもあるため注意が必要です。

おまとめする際は、月々の返済額だけでなく、返済期間と総返済額もしっかりと確認し、計画的に返済を進めることが重要です。

2.利用には審査がある

おまとめローンは、誰でも利用できるわけではありません。契約には金融機関所定の審査があり、審査結果によっては利用できない場合もあります。

【シミュレーション】返済額はどれくらい変わる?

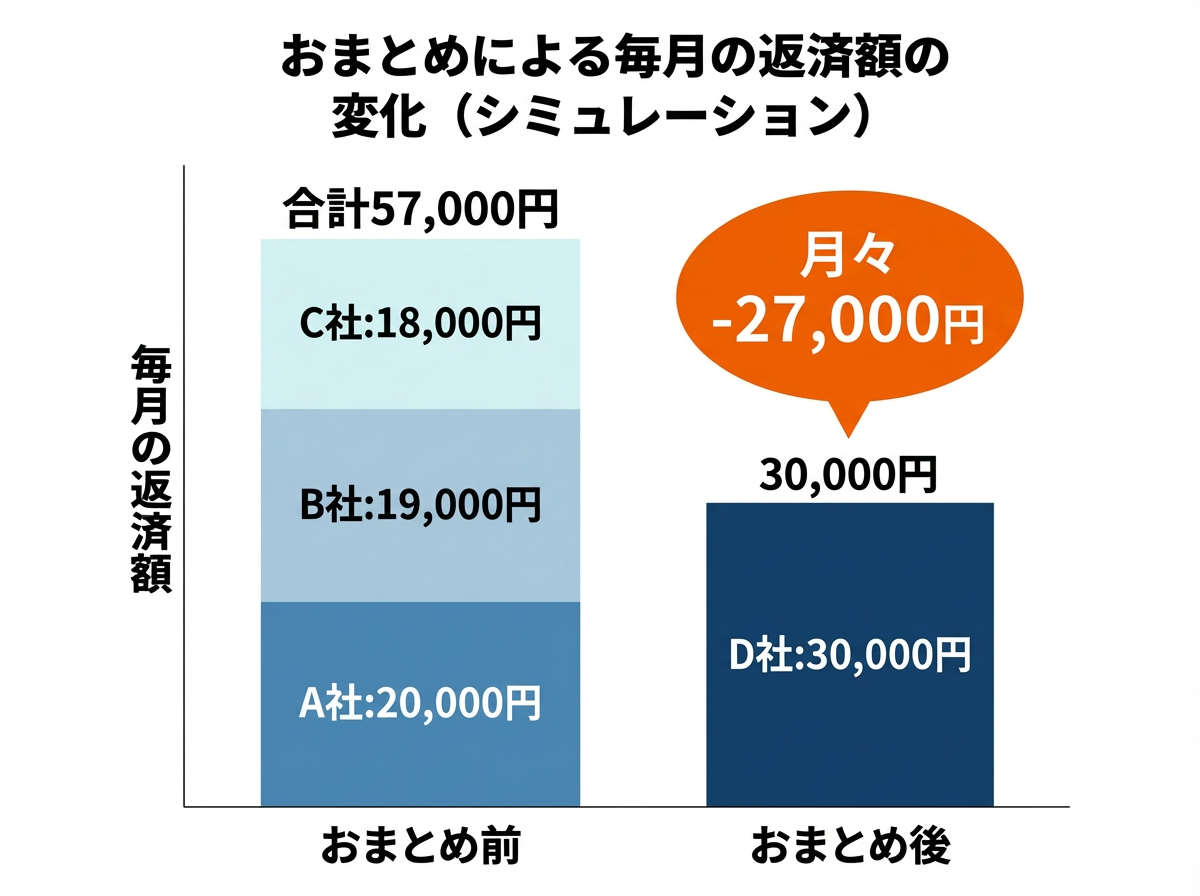

実際にまとめてみると、どれくらい返済負担が変わるのかシミュレーションしてみましょう。3社から合計150万円を借り入れているAさんの例で、おまとめ前後で月々の返済額がどれだけ変わるか、以下のグラフで比較します。

簡易シミュレーションによる試算に基づき当行作成

おまとめ前は、

- A社:50万円(年18.0%) → 毎月20,000円

- B社:50万円(年17.0%) → 毎月19,000円

- C社:50万円(年16.0%) → 毎月18,000円

と、それぞれの借入金額と金利をもとに算出した返済額を毎月支払っている想定です。

この3社分を合計すると、毎月の返済額は57,000円になります。

一方、おまとめ後は、

3社分の借入をD社1社にまとめ、借入総額150万円(年12.0%)とした場合を想定しています。

この条件では、毎月の返済額は30,000円となります。

その結果、毎月の返済額は57,000円から30,000円へと27,000円軽減され、毎月の返済負担が大きく下がることが分かります。

まとめ

複数のカードローンを一本化する「おまとめ」は、返済管理をシンプルにし、月々の返済負担や総返済額を軽減できる可能性がある有効な手段です。ただし、返済計画によっては総返済額が増えてしまうリスクもあるため、内容をよく理解したうえで計画的に利用することが大切です。

横浜銀行カードローンは、お借り換えやおまとめにもご利用になれます。返済計画の見直しを検討されている方は、ぜひ横浜銀行ウェブサイトの横浜銀行カードローンでのお借り換え・おまとめページをご確認ください。

本資料は生成AI(Gemini)にて作成し、横浜銀行が監修したものです。

記事をシェアする