2026.05.14

年金の繰り上げ・繰り下げ受給、どっちがお得?制度の基本と選択のポイントを解説

- 作成

- 2026年5月

老後の生活を支える大切な収入源である公的年金。原則65歳から受給が始まりますが、実は受け取り始めるタイミングを自分で選べることをご存じでしょうか。選択次第で毎月の受給額が変わるため、ご自身のライフプランに合った選択をすることが重要です。

本記事では、年金制度の基本から、受給開始時期を早める「繰り上げ受給」と遅らせる「繰り下げ受給」の仕組み、それぞれのメリット・デメリットまで、図表を交えてわかりやすく解説します。

公的年金は「2階建て」

公的年金制度は、以下の図のように、全国民が加入する「国民年金」と、会社員や公務員などが加入する「厚生年金」の2階建て構造を基本とし、さらに任意で私的年金に加入することで手厚い保障を備えることができます。

![公的年金制度の仕組み [自営業・フリーランス]1階:国民年金(基礎年金) 2階:国民年金基金、iDeCo [会社員・公務員]1階:国民年金(基礎年金) 2階:厚生年金 3階:企業年金、iDeCo [専業主婦]1階:国民年金(基礎年金) 2階:iDeCo](/column/shared/images/column/topics/a0222_img_01.png)

(厚生労働省「年金制度のポイント 2025年度版」より当行作成)

年金はいつから、いくら受け取れる?

原則は65歳から

老齢年金は、原則として65歳から受け取ることができます。

受給額は加入期間や納付した保険料、厚生年金の加入者は現役時代の収入によって一人ひとり異なりますが、令和6年度末の平均的な年金月額は以下のとおりです。

(厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」より当行作成)

ご自身の将来の受給額は、日本年金機構から毎年送られてくる「ねんきん定期便」や、ウェブサイト「ねんきんネット」で確認できます。

65歳より前後に受給開始時期をずらせる「繰り上げ」「繰り下げ」制度

年金の受給開始時期は、本人の希望によって60歳から75歳までの間で自由に選択できます。65歳より早く受け取り始めることを「繰り上げ受給」、遅く受け取り始めることを「繰り下げ受給」と呼びます。

ただし、受給開始年齢を変更すると、下の図のように受け取れる年金額も生涯にわたって変動します。

![繰り上げ・繰り下げ受給による年金額の変動 [繰り上げ受給]60歳受給最大-24%(生涯続く) ←基準65歳受給100%→ [繰り下げ受給]70歳受給+42%(生涯続く) 75歳受給最大+84%(生涯続く)](/column/shared/images/column/topics/a0222_img_03.png)

(日本年金機構「繰り上げ受給」「繰り下げ受給」より当行作成)

繰り上げ・繰り下げ受給のメリット・デメリット

繰り上げ受給のメリット・デメリット

メリット

一番のメリットは、65歳になる前から年金収入を得られることです。早くから安定した収入を確保したい方にとっては有効な選択肢です。

デメリット

繰り上げ受給を選択すると、1か月早めるごとに年金額が0.4%ずつ減額される減額率が決められ、その減額率は一生涯続きます。例えば60歳0か月から受給を開始する場合、年金額は繰り上げ請求月から65歳に達する日の前月までの月数=60か月を乗じて、0.4%×60か月=24%減額され、その減額率は生涯続きます。

また、一度繰り上げ受給を請求すると取り消しができない、障害の状態が重くなっても障害基礎年金を請求できなくなる、などの注意点もあります。

繰り下げ受給のメリット・デメリット

メリット

受給開始を1か月遅らせるごとに、年金額が0.7%ずつ増額される増額率が決まります。例えば70歳0か月から受給を開始すると年金額は最大42%、75歳0か月からだと最大84%も増額され、その増額率は生涯続きます。より豊かな老後生活を送りたい方にとって大きなメリットです。

デメリット

年金の受け取りを繰り下げることで年金額は増えますが、その分年金収入が増えることにより、税金や社会保険料の負担が増える場合があります。その結果、実際に受け取れる手取り額は、想像していたほど増えないケースもある点に注意が必要です。 また、繰り下げ待機中に万が一亡くなった場合、増額された年金を遺族が受け取ることはできず、65歳時点の年金額をもとにした未支給分が一括で支払われることになります。ただし、年金には5年の時効があるため、請求時点からさかのぼって5年を超える期間分は受け取ることができず、結果として遺族が受け取れる未支給年金は最大で5年分に限られる点に注意が必要です。 なお、年金の受給年齢に達してからも働き続ける場合には注意が必要です。 一定以上の給与(ボーナスを含む)と年金収入があると、「在職老齢年金」という仕組みにより、年金の一部または全部が支給されないことがあります。 そのため、働き続ける予定がある方は、今後の収入の見込みも踏まえたうえで、年金の受給開始年齢を考えることが大切です。

あなたに合った受給開始タイミングの選び方

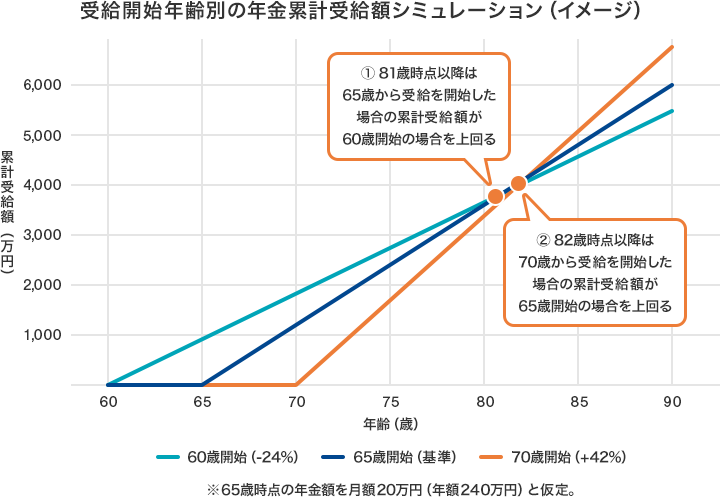

繰り上げ・繰り下げのどちらがお得になるかは、最終的に「何歳まで年金を受け取るか」によって決まります。

ここで、65歳時点での年金受給額を月額20万円(年額240万円)と仮定し、各年齢の誕生日時点での累計受給額を比較してみましょう。

- ※

上記シミュレーションでは税金と社会保険料は考慮しておりません

このシミュレーションからわかるように、80歳10か月を過ぎると65歳開始の累計額が60歳開始を上回り、81歳11か月を過ぎると70歳開始の累計額が65歳開始を上回ります。

最終的には、ご自身の健康状態や貯蓄額、働き方、家族構成といったライフプランを総合的に考慮して、最適な受給開始時期を判断することが大切です。

まとめ

公的年金の受給開始時期は、60歳から75歳の間で柔軟に選ぶことができます。早く受け取ればその分、毎月の額は減り、遅く受け取れば増えます。どちらの選択にもメリット・デメリットがあるため、本記事で解説した制度の仕組みやシミュレーションを参考に、ご自身にとって最善の選択を検討してください。

年金のことでわからないことや不安なことがあれば、お近くの年金事務所や横浜銀行の窓口でご相談ください。

本資料は生成AI(Gemini)にて作成し、横浜銀行が監修したものです。

記事をシェアする