2026.05.14

NISAの「成長投資枠」を徹底解説!つみたて投資枠との違いや効果的な使い方とは

- 作成

- 2026年5月

NISA(少額投資非課税制度)は、個人の資産形成をあと押しするための税制優遇制度です。とくに2024年以降はそれまでの「一般NISA」の役割を引き継ぐ「成長投資枠」は、より柔軟な投資を可能にする仕組みとして注目されています。

この記事では、投資が初めての方や、つみたて投資枠しか使ったことがない方にもわかりやすく、成長投資枠の特徴と効果的な使い方を解説します。

NISA制度の概要

NISAは、「つみたて投資枠」と「成長投資枠」の2つの枠で構成されています。まずは、以下の図で制度の全体像を掴んでみましょう。

(国税庁「NISA制度」より当行作成)

「つみたて投資枠」では年間120万円まで、「成長投資枠」では年間240万円まで投資が可能です。2つの枠は併用できるため、合計で年間最大360万円まで投資でき、生涯にわたって非課税で保有できる上限額は1,800万円です。そのうち成長投資枠で利用できるのは最大1,200万円までです。なお、投資した商品を途中で売却した場合でも、その分の非課税枠は翌年以降に復活し、年間投資枠および生涯の上限額1,800万円の範囲内で、再び投資に活用することができます。一度投資した資金を売却しても、非課税枠を使い切りになるわけではありません。売却した分は翌年以降に再利用できるため、ライフステージや資金状況にあわせて、柔軟に投資を続けることができます。

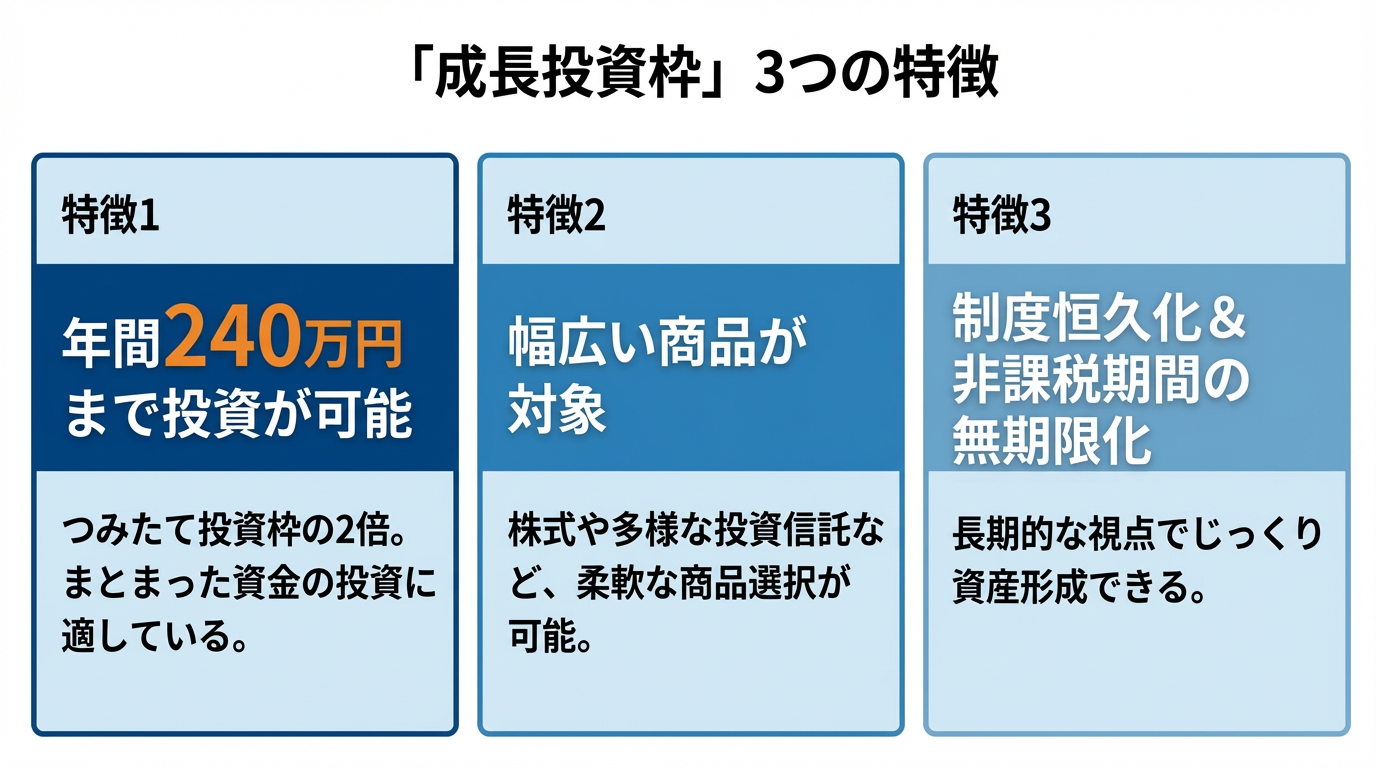

「成長投資枠」の3つの特徴

成長投資枠には、次の3つの特徴があります。

(国税庁「NISA制度」より当行作成)

年間240万円まで投資が可能

成長投資枠では、年間で最大240万円まで投資できます。つみたて投資枠の120万円と比べると2倍の金額であり、まとまった資金を投資にまわしたい場合に適しています。

株式や投資信託など幅広い商品が対象

つみたて投資枠の対象商品が、長期の積立・分散投資に適した一定の投資信託などに限定されているのに対し、成長投資枠では、上場株式や投資信託など、より幅広い商品から投資先を選べます。

制度が恒久化され、非課税保有期間も無期限に

2023年までのNISA制度では、非課税で保有できる期間に限りがありましたが、2024年以降のNISAでは制度自体が恒久化され、つみたて投資枠と同様に非課税保有期間も無期限になりました。

これにより、期間を気にすることなく、長期的な視点で資産形成することができるようになりました。

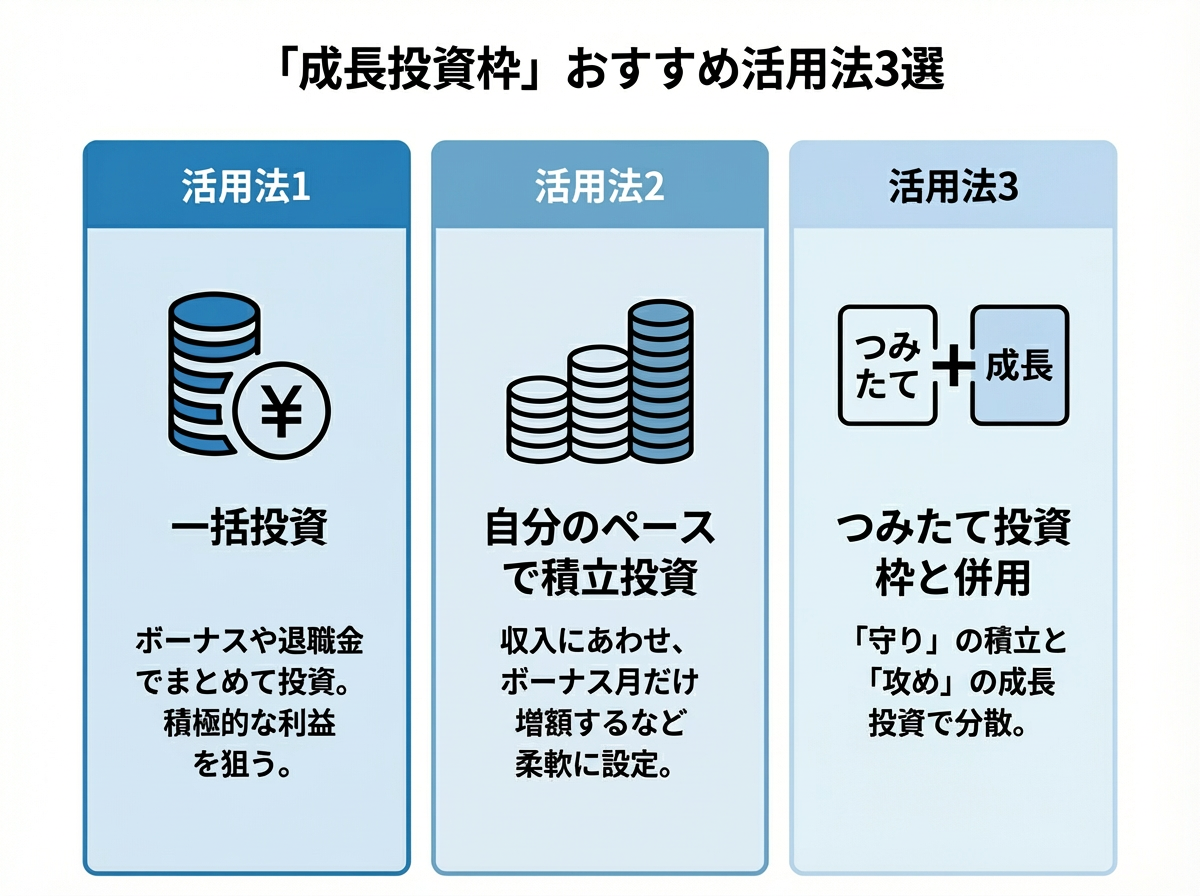

NISAの「成長投資枠」を活用する方法3選

成長投資枠の柔軟性を活かした、おすすめの活用方法を3つ紹介します。

(金融庁「NISAの活用事例」より当行作成)

まとまった資金で一括投資

ボーナスや退職金など、まとまった資金がある場合は、一度に投資する「一括投資」が有効です。

例えば、株価が下がったタイミングで集中的に株式を購入するなど、市場の状況を見ながら、ご自身の判断で積極的に利益を狙うことができます。

自分のペースで積立投資

成長投資枠でも、つみたて投資枠のように毎月コツコツと積立投資をすることが可能です。さらに、「普段は少額で積み立てて、ボーナス月だけ増額する」といったように、ライフプランや収入の変化にあわせて、年間の投資額を柔軟に調整できます。

つみたて投資枠と併用する

つみたて投資枠と成長投資枠は、併用が可能です。

例えば、「つみたて投資枠でインデックスファンドに毎月5万円ずつ積立投資し、成長投資枠で応援したい企業の株式に投資する」といったように、自分の考えや目的にあわせて、2つの枠を組み合わせて使うことができます。

まとめ

成長投資枠を上手に活用して資産形成を始めよう

NISAの「成長投資枠」は、年間240万円までの投資が可能で、株式や投資信託など幅広い商品を選べる、自由度の高い制度です。非課税保有期間も無期限になったため、長期的な視点でじっくりと資産を育てていくことができます。

一括投資で積極的に利益を狙ったり、つみたて投資枠と組み合わせて安定した資産形成をめざしたりと、ご自身のスタイルにあわせて成長投資枠を有効活用し、未来に向けた資産形成を始めてみてはいかがでしょうか。

横浜銀行ウェブサイトのNISA(ニーサ)に関するページもあわせてご覧ください。

本資料は生成AI(Gemini)にて作成し、横浜銀行が監修したものです。

記事をシェアする