2025.12.19

“貯まらない不安”を解消!共働き家庭のための目的別お金管理術

- 監修

- 株式会社MILIZE

- 作成

- 2025年12月

「夫婦共働きで一定の収入はあるはずなのに、なぜか貯蓄が増えない…」そんな悩みはありませんか?忙しい日々の中で、子どもの教育費、住宅、老後資金など、将来への漠然とした不安を抱える方も多いのではないでしょうか。

この記事では、目的別にお金を分けて管理することで、忙しい毎日でも上手に貯蓄を進める実用的な方法をご紹介します。「我が家でもできそう!」と思えるヒントを見つけて、漠然とした不安を確かな安心に変えましょう。

共働きの家庭のお金管理はどんな方法?

共働き家庭のお金の管理方法は、夫婦の価値観やスタイルによってさまざまです。

ここでは、よくある2つの管理方法と、それぞれの工夫ポイントを紹介します。

![[夫婦の財布を一つにまとめている]一方が管理 [夫婦の財布はそれぞれ別]費目別に分担・生活費を折半](/column/shared/images/column/topics/a0219_img_01.png)

財布を一緒にしてどちらか一方が管理する家庭のお財布管理術

夫婦二人の収入を一つの口座にまとめ、どちらか一方が家計全体を管理するシンプルな方法です。多くの場合、夫婦が各々自由に使うお金はお小遣い制でやりくりします。

メリット

夫婦の収入と支出が一本化されるため、家計の流れが一目で把握できます。「何にいくら使えるか」が明確になることで、無駄遣いを減らし、効率的に貯蓄を進められるのが最大の魅力です。計画とおりに進む安心感も生まれます。

デメリットと、円満に続けるための工夫するポイント

お金の管理を一人に任せきりにすると、管理を任された方に負担がかかります。

管理を任せきりにせず、夫婦で定期的に家計をチェックし、協力し合う姿勢が大切です。また、お小遣い制は自由度が低くなりがちです。お小遣いの金額を話し合って柔軟に判断し、本当に欲しいものがある時は例外を設けるなど、お互いにストレスが溜まらないように工夫しましょう。

財布を夫婦別々で管理している家庭のお財布管理術

夫婦それぞれが自分の収入を管理し、協力して生活費などを負担する方法です。「自分の収入は自由に使いたい」と考える夫婦に向いています。

メリット

片方がすべてを管理する手間が少なく、どちらかに過度な負担がかかることを避け、お互いが自分の裁量で使えるお金が多いのが魅力です。

デメリットと、円満に続けるための工夫するポイント

お互いの収入や貯蓄状況が分かりにくいのがデメリットです。

普段は別々の財布でも、年に数回は「貯蓄目標の進捗」や「家計全体の収支」を共有する機会を持ちましょう。急な出費や病気などに備え、お互いの状況を知っておくことが、将来の安心につながります。

貯まらない不安を解消する「目的預金」の始め方

もっと貯蓄を増やすなら、「なんとなく」お金を使ってしまうことを減らし、目標や使い道を明確にすることです!

そこでおすすめなのが、「目的預金」を活用して、目的別にお金を分けて管理する方法です。

例えば、「旅行用」「教育資金用」「緊急時用」など、用途ごとに色をつけて預金を分けておくことで、必要な時にはすぐ使える安心感が生まれます。また、夫婦で一つの目的を共有して一緒に貯めることもできます。さらに、目的預金のつみたて機能を使って、毎月決まった金額を自動で積み立てる仕組みを作れば、忙しい共働き家庭でも手間をかけずに貯蓄を続けることができます。

夫婦で未来を「見える化」する方法

共働き家庭は、目的別にお金を分けて管理することで「貯まらない不安」を解消できます。

「うちの家計、今は大丈夫だけど、この先も大丈夫?」と感じたら、将来のライフイベントとその時に必要なお金や貯蓄ペースを具体的にイメージしてみることが大切です。

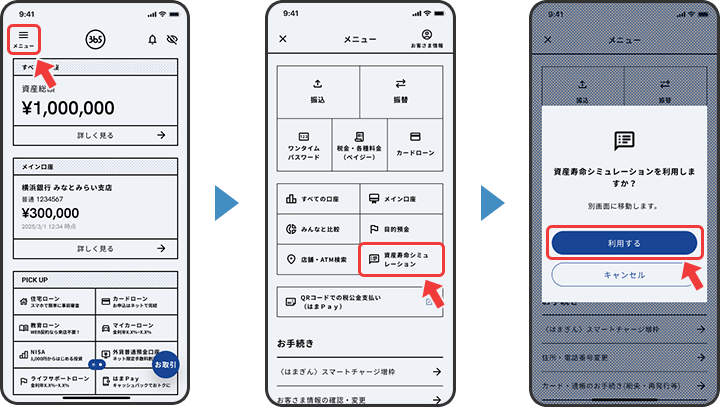

100歳までの収支を試算する「資産寿命シミュレーション」を用意しました。ぜひご活用ください。

まずは、夫婦で「わが家の目的」を話し合い、できることから始めてみてください。

あなたの家庭に合ったお金管理術で、将来への不安を減らし、安心して毎日を過ごせるようにしていきましょう。

【はまぎん365】の「資産寿命シミュレーション」へはかんたん3タップ!

記事をシェアする