2025.12.19

「私たちって住宅ローンいくら借りられる?」共働き夫婦の借入額の目安は?

- 監修

- 株式会社MILIZE

- 作成

- 2025年12月

「家が欲しいけど、いくらまで借りられるだろう…?」

子どもの成長や教育費とのバランスなど、住宅ローンの返済と教育費・生活費のバランスをうまくとれるか不安に感じることはありませんか。

物件探しを始める前に「いくらまで借りられるか」ではなく、「将来も無理なく返せるか」を考えることが大切です。家族のライフプランを犠牲にしない、あなたに合った借入額の目安を知りましょう。

住宅ローン借入額の目安

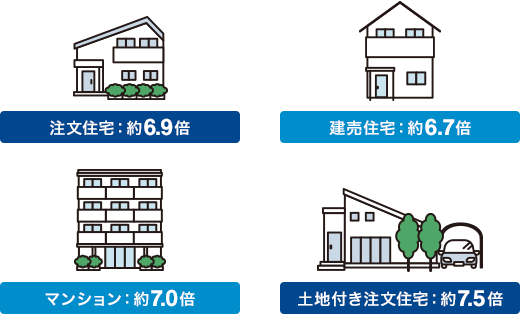

住宅購入にかかる費用は、住宅金融支援機構による2024年度フラット35利用者調査によると、年収の6~7倍程度が多いとされています。例えば、夫婦共働きで、世帯年収800万円の場合、4,800万~5,600万円が目安となります。調査に基づき、購入物件ごとの借入額の目安をわかりやすくイメージにしてみましたのでご覧ください。

- ※

出典:住宅金融支援機構 2024年度 フラット35利用者調査

貯蓄があれば、頭金を増やすことでより大きな金額の物件を購入することはできますが、自己資金を払いすぎることは注意が必要です。将来のライフイベントで必要となるお金も想定しながら、いくらの住宅ローンを組み、頭金を捻出するのかを慎重に検討する必要があります。

また、前述のとおり、住宅ローンを組む際は「将来も無理なく返せるか」を考えることが大切です。借り入れ後には長い年月をかけて返済しなければなりません。

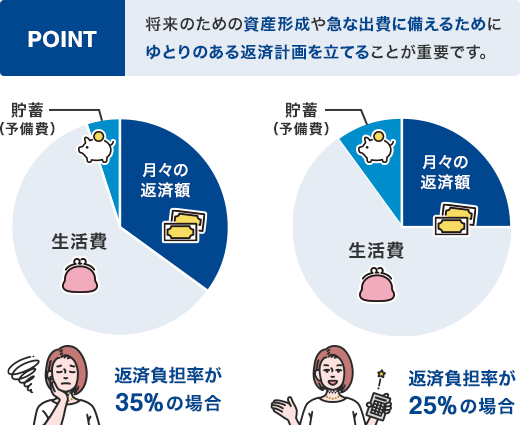

そのため、住宅ローンの返済計画を立てる際には、家計全体の収支をしっかりと把握し、毎月の生活費や将来の支出を考慮したうえで、無理のない返済額を設定することが重要です。返済額を高く設定しすぎてしまうと、急な出費が発生した際に家計に支障をきたす可能性があります。

ゆとりのある返済プランを立てることで、万一収入が減少した場合や予期せぬ支出が発生した場合でも、安心して生活を続けることができます。住宅ローンは長期にわたる契約だからこそ、家計に余裕を持たせることが、将来の安心につながります。

住宅ローンを組む前に知っておくべき!共働き夫婦が活用できる制度や方法

ここまで、無理のない借入額の目安についてご紹介しました。

実は、共働き夫婦には「借入可能額を増やす」「税金を軽減する」といった面で活用できる制度がいくつかあるので、ご紹介します。これらを上手に活用することが、理想の住まいを手に入れ、将来の安心を築くための鍵となります。

1.夫婦の力を最大限に活かすローンの組み方:ペアローン

ひとつめは、ペアローンです。ペアローンは、夫婦それぞれが主債務者となり、個別に住宅ローンを契約する方法です。

特徴

- 借入可能額が増える

夫婦の合算年収で審査されるため、単独で組むよりも高額な物件を選びやすくなります。 - 節税効果が高い

夫婦それぞれが住宅ローン控除を受けられるため、家計全体の税金負担を大きく軽減できる場合があります。

注意点

- 諸費用が2人分必要

契約が2本になるため、印紙税や事務手数料などの諸費用も2人分かかります。

2.家計の負担を大幅に軽減する:住宅ローン控除

ふたつめは、住宅ローン控除です。住宅ローン控除は、年末時点の住宅ローン残高の0.7%が、入居年から最長13年間にわたって所得税から控除される制度※です。

- ※

新築かつ所定の要件を満たす場合。借入限度額は、住宅の環境性能や世帯内容によって異なります。

特徴

- 税金が戻ってくる

長期的に見て、家計にとって大きなメリットとなります。 - 夫婦で節税効果UP

ペアローンを利用している場合、夫婦それぞれがこの控除を受けられるため、借入額や収入状況によっては、節税効果を増すことができます。

注意点

- 控除を受けるためには、入居した年の翌年に確定申告をするなど、一定の条件と手続きが必要です。必要な手続きを事前にチェックし、漏れがないようにしましょう。

子どもの将来を考えて、夫婦で“わが家の返済プラン”を話し合おう

住宅購入は、家族の未来を左右する大きな決断です。

特に子育て世帯は、教育費と住宅ローン返済という二つの大きな出費が重なるのと同時に、自分たちのセカンドライフに向けた資産形成も必要になります。だからこそ、「いくら借りられるか」ではなく、「いくらなら無理なく返済できるか」を話し合うことが不可欠です。

住宅ローンは、家族の未来を支える大切な選択です。夫婦でじっくりと“わが家の返済プラン”をデザインし、安心できる住まい選びにつなげましょう。

記事をシェアする