2025.12.19

必要な教育費は〇〇〇万円!?共働き夫婦が知りたい教育資金の目安と準備術

- 監修

- 株式会社MILIZE

- 作成

- 2025年12月

教育費は確実に支出することが決まっている資金です。子どもの成長に応じて段階的に増え、大学進学時にピークを迎えます。必要な時期に応じて「貯蓄」だけでなく「運用」も取り入れることで着実に備えましょう。その方法をご紹介します。

教育費は「確実に」使うことが決まっている資金

子どもにかかる教育費って、いったいどれくらいだろう。そんな疑問を持つ共働き家庭の方は少なくありません。教育資金は、老後資金や住宅資金とは異なり、お子さまの成長に合わせて、確実に支出するものです。特に日々の育児や仕事に追われる中で、将来の教育資金に不安を感じる方も多いのではないでしょうか。

教育費のピークはいつ?

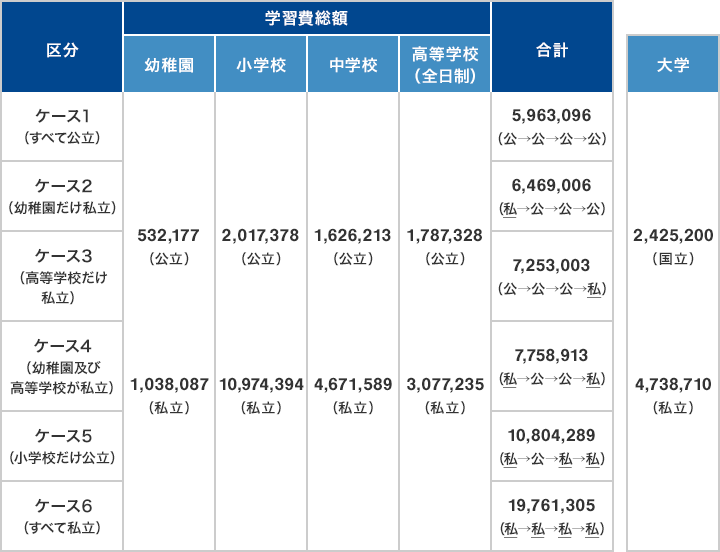

教育費は一括でかかるものではなく、お子さまの成長に合わせて段階的に発生します。乳幼児期は、育児費用と教育費が重なり、保育料や習い事などで出費がかさみます。小学校では、学用品や給食費、学習塾など。中学・高校と進むにつれ、部活動や進学準備などの支出が増加。高校では、大学受験に向けた費用が増え、よりまとまった資金が必要になります。さらに、習い事やクラブ活動、私立学校への進学などを選択すると、さらに増加します。大学進学をすると、入学金・授業料・生活費などを含めて、4年間で数百万円の支出が見込まれます。実際にどれくらいかかるのかデータを見てみましょう。

文部科学省の調査によると、子ども1人あたりの年間教育費は以下のとおりです。

- ※

文部科学省「令和5年度子供の学習費調査」、「令和5年度私立大学等の入学者に係る学生納付金等調査結果について」、「文部科学省令第十六号」より引用、当行作成。

教育資金は「貯蓄」と「運用」を使い分けるべき理由

教育費には、使う時期と金額がある程度決まっていますが、すぐに必要になる資金と将来的に必要な資金があります。すぐに必要な資金は、株価などの一時的な市場変動による元本割れが発生すると、必要な時に資金が不足するリスクがあります。そのため、元本保証や確実性を重視し、定期預金や積立定期預金を活用することが有効です。一方、将来的に必要な資金は、時間的な余裕をもってNISAなどの資産運用を取り入れながら増やす選択肢もあります。このように、教育資金は、必要な時期までの期間が短いものは元本保証や確実性を重視し、「守りの資金」として準備し、必要な時期までまだ時間があるものは運用などの「攻めの資金」を取り入れながら準備することが有効です。

教育費を「守る」ための確実な貯め方3選

教育資金を準備する、リスクを抑えて着実に備える、とっておきの方法を3つご紹介します。

- 1.定期預金

元本保証があり、満期まで預けることで利息がつく安全な貯蓄方法です。教育費の一部を確実に確保したい場合に有効です。 - 2.積立定期預金

毎月一定額を自動で積み立てることで、無理なく資金を貯められる方法です。長期的な教育資金の準備に向いており、将来の負担を軽減できます。 - 3.目的預金

教育資金専用の口座を作り、使途を明確にして貯蓄する方法です。給与口座から自動で振替する設定にすることで、貯蓄の習慣化が可能になります。目的を明確にでき、計画的に資金を管理できます。

これらの方法を活用することで、教育費を着実に準備し、将来の不安を軽減することができます。なお、最近では特別金利定期預金などのキャンペーンを実施する金融機関もありますので、賢く活用するのもよいでしょう。

夫婦で「貯蓄ルール」を決めよう。

確実な準備には、「無理なく続けられる方法を選ぶことが大切」です。

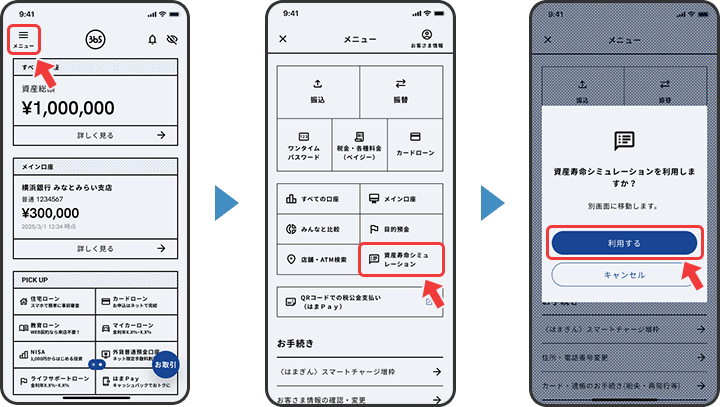

「毎月いくらなら貯められるか」「急な出費にも対応できる予備費をどう作るか」など、夫婦で話し合うきっかけや、家計の中で教育費をどのような位置づけにするか話し合ってもいいでしょう。今後のライフプランや資産形成の検討にお役立ていただけるシミュレーションをご用意しております。是非ご活用ください。

最後になりますが、「将来の不安を減らす」ために、今日からできることを始めましょう!

【はまぎん365】の資産寿命シミュレーションは、マイページから3タップ!

記事をシェアする