2024.03.19

預金の相続手続きって大変?今から準備できることは?

- 提供

- 株式会社MILIZE

- 作成

- 2024年3月

パートナーや親が亡くなったとき、葬儀費用や当面の生活費等何かと入用になりますが亡くなった方のお金はすぐ引き出せるのか、どんな手続きで引き出せるのか、考えたことはありますか?相続時の一般的な手続きについて理解していれば、事前に準備できることもあるかもしれません。一度確認しておきましょう。

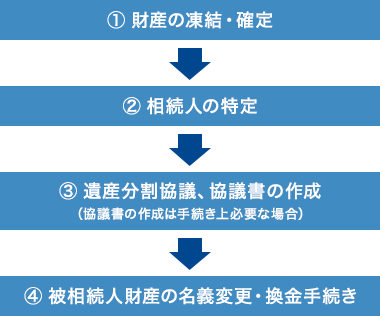

預金が引き出せるようになるまでの一般的な流れ

相続手続き時、亡くなった人を被相続人、亡くなった方の財産を引き継ぐ人を相続人といいます。

ここでは、被相続人の銀行口座凍結から預金が引き出せるようになるまでの流れを簡単に紹介します。

①凍結して、財産を確定する

銀行口座の預金は原則、被相続人が亡くなった時点から相続手続きが開始されることになります。そのため、誰かが勝手にお金(相続財産)を引き出さないよう、速やかに銀行に連絡し、口座を凍結しなければいけません。

複数の銀行で取引がある場合、銀行ごとに手続きが必要となります。手続きに漏れがないよう取引銀行などは事前に確認しておくと良いでしょう。

②相続人の特定

銀行口座凍結後には、速やかに相続人を特定して遺産分割協議に入る必要があります。相続人は一人の場合もありますし、複数になることもあるでしょう。

相続人の順位は、配偶者を常に相続人とし、子などの直系卑属が第一順位となります。つづいて親などの直系尊属が第二順位、兄妹など傍系血族が第三順位となっています。

相続人の特定には、被相続人が出生してから死亡するまでの全ての戸籍謄本が必要です。居住地が一か所のみの場合はそれほど難しい作業ではありませんが、本籍を変更していたり婚姻により戸籍が変更されていたりすると、全てを集めるのに時間がかかることが予想されます。

戸籍謄本に関しては、亡くなる前にこれまでの居住地や婚姻の経歴などを確認しておくとスムーズになるでしょう。

③遺産分割協議・協議書の作成

遺言書が無い場合は、特定した相続人同士で遺産分割協議をおこないます。

遺産分割協議は故人が亡くなった後におこなうことが多いため、相続人同士が感情的になりやすくスムーズに話し合いがおこなわれないことがあります。また、相続人同士が遠方に住んでおり意思疎通が上手くいかない場合や、予測していなかった相続人が登場したりすることで相続を原因として親族同士の争い(争続)に発展するトラブルも後をたちません。遺産分割協議に関しても、故人が亡くなる前に整理しておくことで無用なトラブルを避ける事ができるでしょう。

④名義の変更・換金

遺産分割協議等にて遺産分割が決定したら、銀行に所定の書類を提出し、各銀行ごとの相続手続きを進めます。

銀行指定の書類は銀行ごとに違いがありますが、一般的には以下の書類が必要です。

- 被相続人銀行口座のキャッシュカード、通帳

- 金融機関所定の届出書

- 遺言書または遺産分割協議書(作成している場合)

- 被相続人の出生から死亡までの戸籍謄本

- 相続人全員の印鑑証明書

- 手続する方の本人確認書類

- 来店者の実印

これらの書類を提出することで、預金を相続人が引き継ぐことができます。

遺産分割前の相続預金の払戻し制度

原則、被相続人が亡くなった時点で銀行預金口座を凍結しなければいけませんが、葬儀費用や生活費、相続債務の返済などで遺産分割前にお金を引き出さなければいけないこともあるでしょう。

このような状態に対処するために、2019年から相続する預貯金に対して資金需要がある場合に限り、各相続人が単独で遺産分割前に預金を引き出せる制度が制定されました。

この制度により、払い戻しできる金額と上限額は次のように定められています。

「相続開始時の預貯金口座残高×1/3×払い戻しをおこなう相続人の法定相続分」但し「上限150万円まで」

例えば、故人の預金残高が600万円で、払い戻しをおこなう相続人の法定相続分が1/2だとすると次のようになります。

「600万円×1/3×1/2=100万円」

事前に準備できることってある?

上述したように、故人のお金を相続するには時間がかかり、また「争続」につながる可能性もあります。相続手続きをスムーズにおこなうために、事前に準備しておけることもあります。方法は本人やご家族の状況によりさまざまですが、今回は比較的ポピュラーな2つの方法をご紹介します。

遺言書

遺言書があれば被相続人の死後、相続人が遺産分割協議等の手続きをおこなう必要がない場合が多いです。遺言書があればその内容に従って、スムーズに銀行預金を相続して引き出すことができるためおすすめです。

保険

生命保険を使った財産の相続もスムーズにお金を相続するうえでおすすめです。その理由を2点紹介します。

- 受取人固有の財産になる

生命保険で受け取る保険金は受取人固有の財産となるため、被相続人が亡くなった後でも事前に指定された受取人は他の相続人との協議を必要とせず、そのお金を受け取れます。亡くなる前に確実に相続をおこないたい相手を受取人としたうえで、生命保険に預金残高のお金を支払うことで相続人同士のトラブルを避けることができます。 - 短期間で引き出し可能

生命保険の受け取りは遺産分割協議を必要としないため、保険会社に申請するだけで5~10営業日程度で受け取る事ができます。また、遺産分割協議がスムーズにおこなえた場合でも銀行へ提出する書類の入手等を考えても保険金の受け取り申請の方がはるかにスピーディでしょう。

まとめ

今回の記事では相続手続きの手順について紹介してきました。預金の相続手続きは誰しも生きているうちに数えられるほどしかおこなわないでしょう。慣れない手続きは、より複雑に感じるかもしれません。事前に準備しておくことで、相続手続きをスムーズにおこなうこともできそうですね。この機会に一度ご家族で検討してみてはいかがでしょうか?

横浜銀行では相続についてのご相談を承っています。お気軽にご相談ください。

2024年2月の法令に基づき執筆

ご留意事項

保険商品についてのご注意

- 保険商品は預金ではなく、預金保険の対象ではありません。

- 保険商品は、元本が保証された商品ではありません。

- 保険商品には商品の種類によって次のようなリスクがあり、投資のリスクは契約されたお客さまに帰属します。

- 変額年金保険および変額終身保険の場合、積立金は、特別勘定(ファンド)で運用・管理されます。特別勘定(ファンド)は、実質的に国内外の株式・債券等を投資対象とするため、「株価の下落」「金利の上昇による債券価格の下落」「円高による外貨建資産価格の下落」などが基準価額の下落の要因となり、基準価額は積立金額、解約返戻金額、年金原資額、死亡保険金額などに反映され、損失が生じるおそれがあります。

- 定額年金保険、定額終身保険においても、商品によっては、市場金利に応じた運用資産の価格変動が解約返戻金額に反映されるため、市場金利の変動により解約返戻金額が既払込保険料を下回ることがあり、損失が生じるおそれがあります。一般的に解約時の市場金利がご契約時と比較して上昇すると解約返戻金額は減少し、市場金利が下落すると解約返戻金額は増加する性質があります。

- 外貨建ての場合、外貨と円との換算に用いる為替レートは時々の為替相場により異なるため、諸支払金額は、保険料払込時の円換算額を下回る場合および保険契約時における為替相場により円換算した諸支払金の予定額を下回る場合があり、損失が生じるおそれがあります。

- リスクの内容は商品によって異なりますので、詳しくは各商品のパンフレット、契約締結前交付書面(契約概要/注意喚起情報)、ご契約のしおり・(定款)・約款および特別勘定のしおり(変額年金保険および変額終身保険)などをご確認ください。

- 保険会社の業務または財産の状況の変化により、保険金額、年金額、給付金額などが削減されることがあります。なお、生命保険契約者保護機構の会員である生命保険会社が経営破綻に陥った場合、生命保険契約者保護機構により、保険契約者保護の措置が図られることがありますが、この場合にも、ご契約時の保険金額、年金額、給付金額などが削減されることがあります。

詳細については生命保険契約者保護機構(TEL:03-3286-2820 ホームページアドレス https://www.seihohogo.jp/)までお問い合わせください。 - 保険商品には所定の手数料等の諸費用がかかる場合があります。契約されたお客さまがご負担になる諸費用のうちおもなものは以下のとおりです。

保険契約関係費 ご契約時の初期費用や、保険期間中、年金受取期間中の費用等、契約の締結・成立・維持・管理に必要な経費です。 資産運用関係費 投資信託の信託報酬や、信託事務の諸費用等、特別勘定の運用により発生する費用です。 解約控除 契約日から一定期間内の解約の場合に積立金から控除される金額です(解約時のみ発生します)。 - ※

諸費用の合計額は上記を足し合わせた金額となります。

- ※

ご負担になる諸費用やその料率は、商品によって異なりますので、詳しくは各商品のパンフレット、契約締結前交付書面(契約概要/注意喚起情報)、ご契約のしおり・(定款)・約款および特別勘定のしおり(変額年金保険および変額終身保険)などをご確認ください。

- ※

外貨建ての場合、ご契約時、または年金や死亡給付金等のお受け取りにあたって、外貨と円を交換する場合には為替手数料等が上記の各種手数料等とは別にかかります。

- ※

- 税務の取り扱いについては、作成・更新時点の税制に基づいて記載していますので、今後の法改正等によって取り扱いが変更される場合があります。個別の取り扱いの詳細につきましては、所轄の税務署にご確認ください。

- 横浜銀行は、お客さまと保険会社との保険契約締結の媒介をおこなうもので、保険契約締結の代理権はありません。保険契約はお客さまからの保険契約のお申し込みに対して保険会社が承諾したときに有効に成立します。

- 保険商品のお申し込みの有無が横浜銀行とお客さまとの他の取引に影響を与えることはありません。

- 各商品に関する内容説明の前にお客さまにご確認・ご同意いただく事項があります。

- 保険業法上の規制により、お客さまのお勤め先や、お借り入れの申込状況などによっては、横浜銀行では生命保険をお申し込みになれない場合があります。

- 保険会社による保険金や給付金などのお支払いについて、受取人の故意による場合や、健康状態などについてお客さまが事実を告知されなかったり、事実と異なることを告知された場合などは、保険金や給付金などが支払われない場合があります。詳しくは契約概要・注意喚起情報、ご契約のしおり・(定款)・約款などをご確認ください。

- 保険会社への保険料のお払い込みについて、保険料お払い込みの猶予期間中に保険料のお払い込みがない場合は、ご契約は失効します。失効した場合、保険金や給付金などの支払事由に該当した場合でも、保険金・給付金などが支払われません。詳しくは契約概要・注意喚起情報、ご契約のしおり・(定款)・約款などをご確認ください。

- 現在ご加入中の保険契約を解約または減額し、新たな保険を契約し直す場合について

(1)現在ご加入中の保険契約を解約・減額など見直した場合は、お客さまに不利益が生じる可能性があります。

(2)現在ご加入中の保険契約の保障内容のご確認や、見直し(解約・減額など)の判断は、お客さまご自身でおこなってください。

(3)新たにお申込みになるご契約を、健康上などの理由で、保険会社が引受できない場合がありますので、ご注意ください。

詳しくは契約概要・注意喚起情報、ご契約のしおり・(定款)・約款などをご確認ください。 - ご検討にあたっては、各商品のパンフレット、契約締結前交付書面(契約概要/注意喚起情報)ご契約のしおり・(定款)・約款および特別勘定のしおり(変額年金保険および変額終身保険)などの資料をお客さまご自身で必ずご確認ください。

- 詳しくは、当行の保険販売資格を持った生命保険募集人までご相談ください。

記事をシェアする