2023.05.29

カードローンの利息負担を減らすためのポイントを解説

- 監修

- 株式会社MILIZE

- 作成

- 2023年5月

審査を通過すればいつでも借り入れができるカードローンは、急な資金不足などの際にとても便利なサービスです。銀行や消費者金融、クレジットカード会社など多くの企業がサービスを展開しており、利用したことがある方も多いのではないでしょうか。利用されている方の中には返済していて利息の負担が大きいと感じているかたもいらっしゃるかもしれません。

この記事ではカードローンの利息負担を減らすポイントを解説します。

カードローンの借入先と金利目安

まずは代表的な3つの借入先とそれぞれの金利の目安を知っておきましょう。金利は借入金額ではなく、あらかじめ設定した借入限度額によって決まります。一般的には、借入限度額が高くなるほど金利は低くなります。

以下の表に、おもな借入先と金利目安をまとめました。

種類と金利目安

| 借入先 | 金利目安 |

|---|---|

| 銀行 | 年率1%前後~年率14%前後 |

| 消費者金融・クレジットカード会社 | 年率3%台~年率18%前後 |

金利については、思ったよりも幅があると感じた人も多いのではないでしょうか。

利用する金融機関がどのくらいの金利を設定しているかを事前に把握してから借り入れするようにしましょう。

この基本知識をもとに、利息負担を減らす方法を、Aさんを例に紹介します。

Aさんは現在、消費者金融A社とカードローン契約をしており、80万円を借り入れしています。契約条件は借入限度額が80万円、金利は年18%です。返済を続けるなかで、金利の高さ、利息負担の大きさに不安を覚えています。

![Aさん(25歳・男性) 趣味や生活費で支出が増えた カードローンで毎月の不足分を補っている [借入状況]消費者金融A社とカードローン契約。現在の借入金額は80万円。 [契約条件]借入限度額:80万円、金利(年):18%](/column/shared/images/column/topics/a0157_img_01.png)

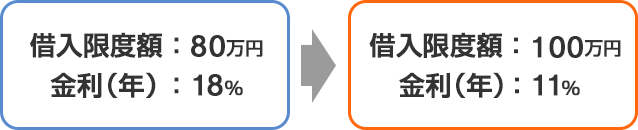

1.借入限度額の増額で金利を下げる

前述したとおり、一般的にカードローンは借入限度額が上がるほど金利は下がります。借入限度額の増額の受付が可能な金融機関も多くなっています。

もし今借り入れをしているカードローンの金利が高いと感じていたら借入限度額の増額申し込みを検討してみてください。

以下が借入限度額を増額した場合の、金利の例になります。

例)

申込方法や金利については各金融機関で異なりますので、検討される方はご自身が借り入れをされている金融機関のウェブサイトなどをご確認ください。

なお、借入限度額の増額にも審査があります。場合によっては増額できない場合もあるため、ご了承ください。

2.他社カードローンへの借り換えで利息を減らす

前述したとおり、金融機関ごとに金利設定は異なります。

そのため、カードローンの借り換えをおこなうことで、利息を含めた総返済額が減る可能性があります。

カードローンの借り換えとは、現在利用している金融機関Aからほかの金融機関Bへと乗り換えることをいいます。具体的には、金融機関Aよりも金利の低い金融機関Bからの借り入れで金融機関Aの借り入れを完済する方法となります。

借り換え例

![[消費者金融A社]借入金額:80万円 [契約条件]借入限度額:80万、金利(年):18% 返済総額:958,529円(うち158,529円が利息) [B銀行]借入金額:80万円(消費者金融A社のカードローンを完済) [契約条件]借入限度額:80万円、金利(年):11% 返済総額:894,856円(うち94,856円が利息)](/column/shared/images/column/topics/a0157_img_03.png)

このように金融機関ごとの金利差を利用して、返済総額を減らせることがカードローンの借り換えのメリットです。

特に、比較的金利が高い消費者金融のカードローンから、低金利な銀行系カードローンへの乗り換えをおこなえば、効果は大きくなりますので検討してみてください。

ただし、借り換えの際にも審査があります。審査の結果によっては、カードローンの借り換えができなかったり、希望の契約条件がとおらなかったりする場合があります。

各社お借入れ診断や、返済シミュレーションをウェブサイトに掲載していることが多いので借り換えの前にご利用ください。

3.随時返済を利用する

さらに利息負担を減らす方法があります。随時返済という方法です。

約定返済では、決まった期日に決まった返済額(元金+利息)を支払いますが、随時返済は期日に関係なく、追加で返済額を支払うことができます。

随時返済で支払った返済額は、全て元金の返済に充てられるため、本来支払うはずだった利息を軽減できることがメリットです。

文章だけでは分かりにくいので、以下の図を参考にしてください。

このように、利息の支払いを減らすだけでなく、返済期間も短縮することができます。

手元の資金に余裕がある際に検討してみてください。

まとめ

カードローンは住宅ローンや自動車ローンに比べると利用目的の自由度が高く、借入先の選択肢も多いため活用がしやすいローンです。

しかし、無計画に借り入れをしてしまうと、後になって総返済額が大きくなり、生活に支障をきたす恐れがあります。

現状の借り入れ条件を確認し他の金融機関で借り換えをして利息負担を減らす事も検討しましょう。借り換えのメリットは返済シミュレーションを活用すれば簡単に試算できますので活用してみてください。

記事をシェアする