2025.10.31

お金のキホン「お金の増殖力」って?

- 提供

- アモーヴァ・アセットマネジメント

- 更新

- 2025年10月

増やすのは思ったよりも大変。でも具体的にイメージすることは大切です。

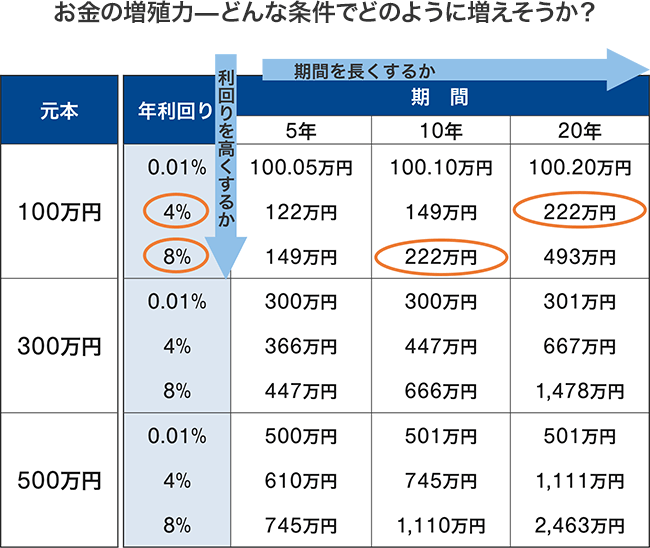

「こんな金利では全然増えない!」など、現在の低金利がよく話題にあがりますが、もともとお金はそう簡単には増えてくれません。増やすためには利回りを高くするか、期間を長くするか、またはその両方でのチャレンジが必要です。

100万円を200万円にしたい人は、もし20年の長期戦ができるならば年4%、もし「20年なんて長すぎる。10年で」と思うなら年8%の利回りが必要という計算に。それはつまり、「長期」での、預貯金ではない「資産運用」が必要だということを意味しています。

- ※

計算は1か月複利計算で、税金・手数料等は考慮していません。

- ※

資産運用に関する考え方を示すことを目的としたものであり、特定の商品の利回り等を保証・示唆するものではありません。

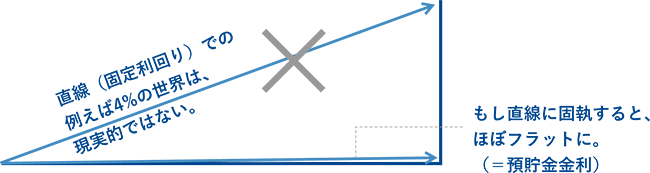

つまり、「このお金を本気で増やそう」と思うなら、預貯金という「直線」でなく、値動きという「曲線」を受け入れることが、リスクの低い資産運用においても必要です。

別の言い方をすれば、「毎年の固定利回りでは無理でも『運用期間平均での4%』なら期待できるかも」と期待して、日々の値動きというストレスに耐える「前向きな覚悟」をするということです。

仮に今、「元本保証で(=直線で)4%ですよ!」などという話があったら、それは現実的ではないと疑う必要があるかもしれません。

曲線を受け入れ、「結果的に、後から振り返ったら年4%と同じことだった」ということはあり得ます。資産運用とは、途中のストレスを受け入れる代わりに「後から振り返ったときの預貯金よりもよい結果」を手に入れようとする行為です。

ご留意事項

- この情報は、投資判断の参考としての情報提供を目的としたものであり、投資勧誘を目的としてはいません。なお、掲載されている見解および図表等は当資料作成時点のものであり、その正確性、安全性、将来の市場環境の変動等について保証するものではありません。

- これらの情報によって生じたいかなる損害についても、本情報提供者、執筆者および当行は一切の責任を負いません。

記事をシェアする