2022.09.07

お金のキホン「お金の耐久力」って?

- 提供

- 日興アセットマネジメント

※2025年9月1日よりアモーヴァ・アセットマネジメント - 作成

- 2022年9月

「使うというモノサシ」でお金のチカラを測ってみると、持っておきたい金額が見えてきます。

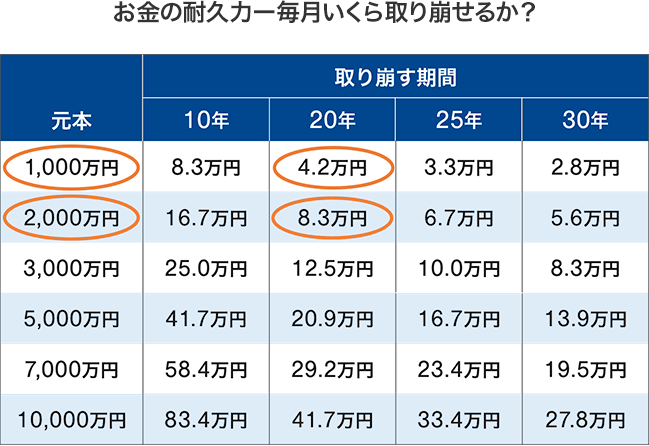

話題になった「老後2,000万円」問題が正しいかどうかは置いておいて、「自分なら何歳のときにいくらくらい持っていたいだろうか?」を考えてみることは、20代の方にとっても70代の方にとっても大事なことです。

その際、取り崩さないで済むに越したことはありませんが、「もし何かあって、いざ今あるお金を取り崩そうとしたら、毎月いくら使えるのか?」という取り崩しへの耐久力で考えてみると、そのお金の具体的なチカラが見えてきます。

- ※

年率0.01%で運用しながら毎月取り崩す場合の月額取り崩し可能額。

- ※

資産運用に関する考え方を示すことを目的としたものであり、特定の商品の利回り等を保証・示唆するものではありません。税金・手数料等は考慮していません。

もちろん1,000万円は大きな金額ですが、もし20年で取り崩そうと思ったら、毎月4万2,000円しか使えないことがわかります。2,000万円だと8万3,000円。それで足りるかどうかは人それぞれ。「老後2,000万円問題」とはそういう話なのです。

一方で、公的年金をゼロとして将来設計するのは悲観的すぎると言えます。年金を将来の生活基盤として、そのプラスアルファとしてどれだけ耐久力のあるお金を持っておきたいか、といった前向きな考え方をすべきでしょう。

- ※

上の表より一部を抽出

逆に上の数字を見て、「もし65歳で、70歳で、80歳で、1,000万円のお金があったら、毎月4万2,000円ずつを美味しい食事や旅行に使えるんだ!」と考えてみてはいかがでしょう?

「毎月4万2,000円使えるんだ!」という耐久力を知らずに、怖くて使えないまま過ごすのが一番残念なことかもしれません。「20年間・4万2,000円ずつ使って楽しむわ!」というシニアの方が増えたら、日本はもっと元気になりそうです。

ご留意事項

- この情報は、投資判断の参考としての情報提供を目的としたものであり、投資勧誘を目的としてはいません。なお、掲載されている見解および図表等は当資料作成時点のものであり、その正確性、安全性、将来の市場環境の変動等について保証するものではありません。

- これらの情報によって生じたいかなる損害についても、本情報提供者、執筆者および当行は一切の責任を負いません。

記事をシェアする