人生100年時代がすぐそこまで来ています。老後は想像以上に長いかもしれません。

老後にそなえる・資産形成

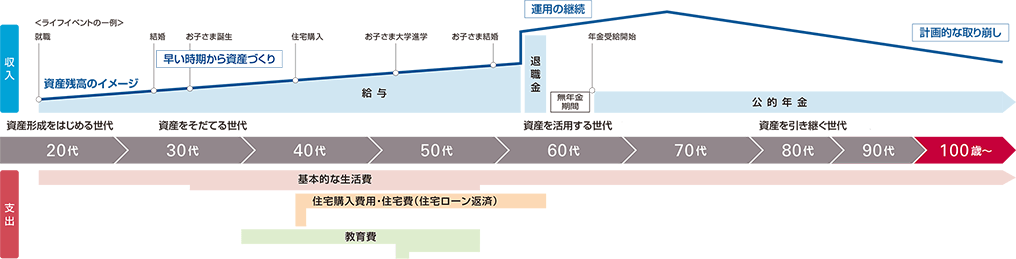

人生にはさまざまな「ライフイベント」があります。

毎日を楽しく豊かに過ごすためにも、いつ、どのくらいのお金が必要になるのかを確認して、計画的に準備をしておくことが大切です。

老後のために、いくら必要?

公的年金のみで老後の生活すべてを賄うのは難しく、将来に向けて自らお金を備える必要性が高まっています。

資産形成が必要な背景を理解し、将来必要になる金額をきちんと把握することで、老後資金準備の計画を立てましょう。

少子高齢化、インフレ、低金利の時代、預金だけでお金をふやすことは難しそうです。

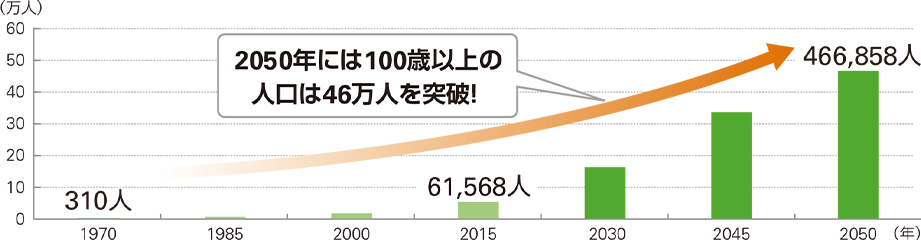

「人生100年時代」の到来

【100歳以上の人口推移(2030年以降は予測値)】

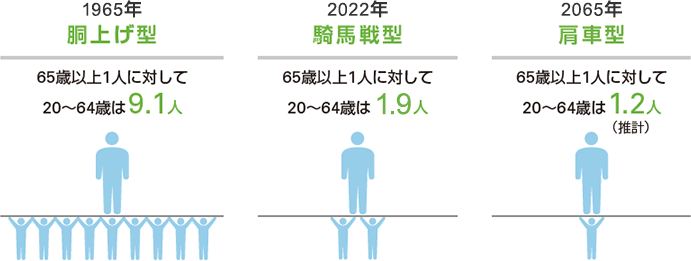

少子高齢化による年金額の減少

今後、少子高齢化が進み、現役世代の負担が増大すると、老後の生活費を年金だけに頼ることが難しくなりそうです。

そのため、今のうちから自助努力によって老後の資金を準備することが重要になります。

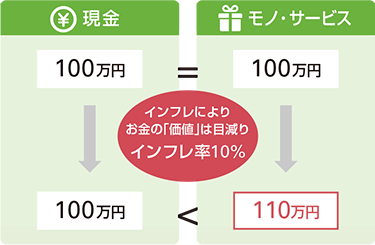

物価の上昇へのそなえ

インフレが起こると、お金自体の「額」は変わらなくても、お金の実質的な「価値」は目減りすることになります。

【過去40年間の物価の推移】

![[牛肉(国産品 ロース100g)]1982年:571円 2022年:877円 約1.5倍 バス代(一般バス(7km))]1982年:140円 2022年:217円 約1.6倍](/shared/images/kojin/old-age-service_fig_03.png)

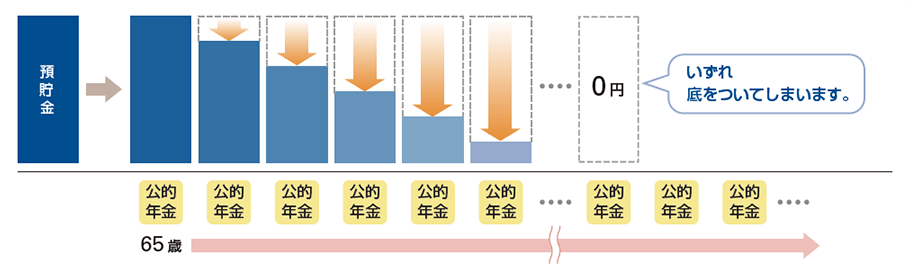

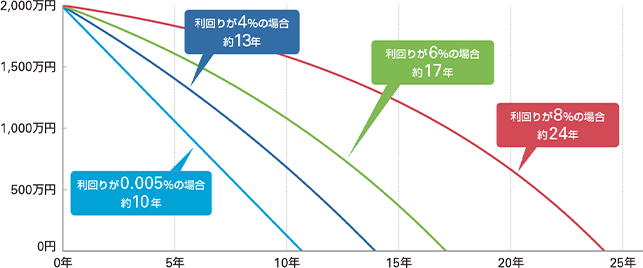

お金の寿命を伸ばしましょう

1995年は2%以上あった定期預金の金利も、その後は低金利が続いています。

せっかく準備したセカンドライフのための資金も、ただ取り崩すだけではいずれ底をついてしまいます。

【セカンドライフ資金の取崩しイメージ】

運用することでお金の寿命を伸ばすことができます。

【2,000万円の手持ち資金を、毎月15.6万円ずつ取り崩した場合のお金の寿命】

- ※

ゆとりある老後生活費の不足額約15.6万円(月額)。

- ※

算出にあたって利息は毎月の複利計算で算出していますが、税金・手数料等を考慮していないため実際の運用とは異なります。また、将来の成果を約束するものではありません。

人生100年時代も安心して生き抜くために、

自分にあった資産形成方法を見つけて早いうちから実践しましょう!

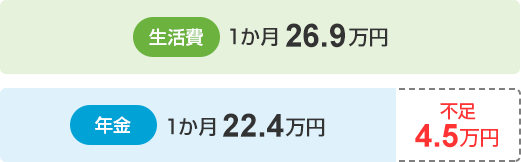

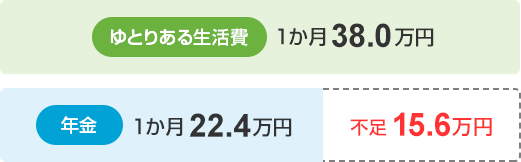

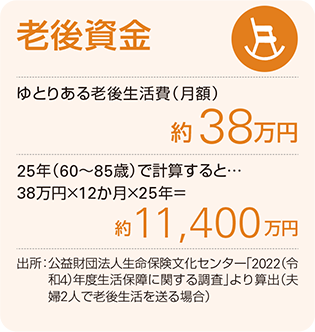

ゆとりあるセカンドライフを過ごすためにはいくら必要でしょう?

夫婦2人世帯の老後生活の収支について例を見てみましょう。

(例)夫婦2人 老後の収支

夫:平均的賃金で公的年金に40年加入

妻:国民年金に40年加入(専業主婦)

収入 公的年金月額 約22.4万円※

-

※

厚生労働省 令和5年度の新規裁定者(67歳以下の方)の年金額の例(夫婦2人、夫は平均賃金で公的年金に40年加入、妻は国民年金に40年加入)

老後夫婦2人の1か月の生活費 26.9万円

出所:総務省 統計局「家計調査年報(家計収支編) 令和4年(2022年)」より作成

老後を公的年金で生活しようとすると

65歳以降のセカンドライフを平均寿命から考えて、おおよそ30年とすると

不足4.5万円 × 12か月 × 30年 =

老後の備えとして年金以外に最低

1,620万円が不足

さらに

ゆとりある老後には月に約38.0万円が必要※とされている

ゆとりあるセカンドライフを過ごすためには

不足15.6万円 × 12か月 × 30年 =

老後の備えとして年金以外に最低

5,616万円が不足

目指せ 貯蓄5,616万円!

老後を安心して暮らしていくために、

将来のライフプランを考えて、早い段階から計画していこう!

おすすめの資産形成方法

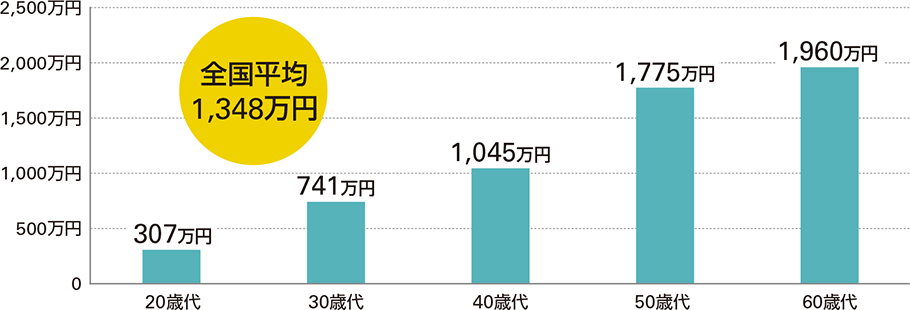

【金融資産保有額(金融資産保有世帯)】

おすすめの資産形成方法は、年代やタイプによって異なります。自分に合った方法を見つけて、実際に資産づくりを始めてみましょう。

こちらは、各年代ごとの金融資産保有額と、貯蓄の目的ランキングです。

みんなの貯蓄目的ランキング

年代別

資産形成をはじめる世代のポイント

- 早い時期から資産づくりをはじめて「時間」を味方に!

- ためながら増やしましょう!

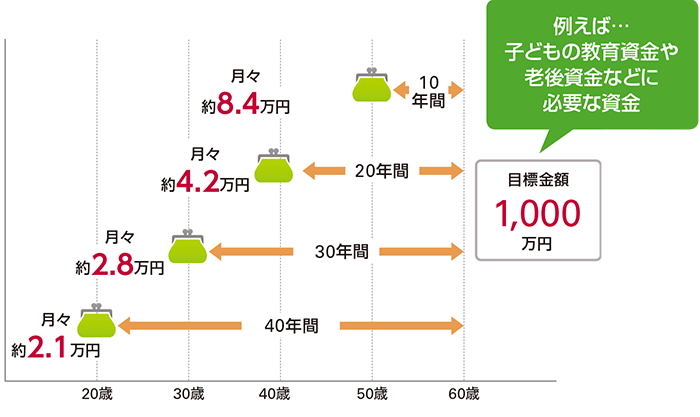

「時間」を味方にして、コツコツ積み立てましょう!

同じ目標金額を積み立てるにも、早く始めるほど毎月の積立金額を少なくすることができます。

資産形成を優先させることが将来にそなえるコツです!

お給料をもらったら、まず貯蓄・投資する分を差し引いて残りで生活するという考え方が大切です。毎月の貯蓄分は自動で積み立てる仕組みを活用しましょう。

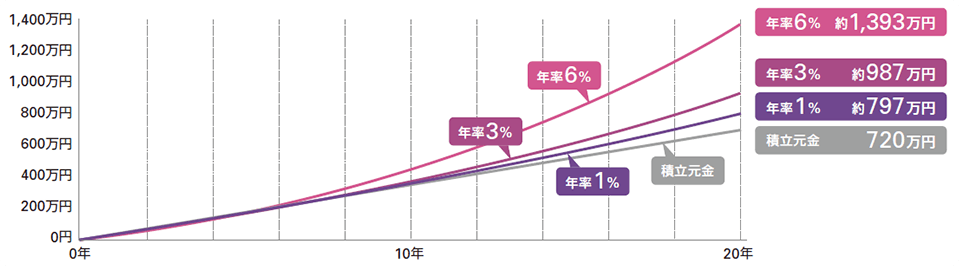

ためながらふやしましょう!

少しでも高い利回りで運用することで、将来大きな違いになります。

【毎月3万円ずつ積み立てた場合は・・・】

- ※

算出にあたって利息は毎月の複利計算で算出していますが、税金・手数料等を考慮していないため実際の運用とは異なります。また、将来の成果を約束するものではありません。

20代~30代の方におすすめの資産形成方法

給与からの先取り貯蓄でコツコツ積み立てられる方法はこちら

資産をそだてる世代の資産形成のポイント

- 働き盛りの30代~40代は収入が増える一方で、結婚や子どもの教育、住宅購入などライフイベントも多く出費も増える時期。さまざまなライフイベントを乗り越えながら老後資金の準備をしましょう!

① ライフイベントごとの支出の相場

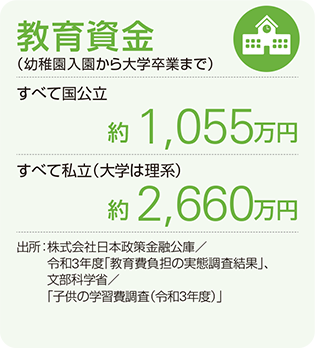

子どもの教育

お子さまの成長とともにさまざまなお金がかかります。お子さまが小さいうちから計画的に準備しましょう。

子どもひとりにかかる教育費の相場

お子さまひとりにおよそ1,000~2,700万円の程度の教育費がかかります。

![[幼稚園(3年間合計)]国公立:47万円 私立:92万円 [小学校(6年間合計)]国公立:211万円 私立:1,000万円 [中学校(3年間合計)]国公立:162万円 私立:430万円 [高校(3年間合計)]国公立:154万円 私立:316万円 [大学(4年間合計)]国公立:481万円 私立:822万円 すべて国公立の場合:約1,055万円 すべて私立の場合:約2,660万円](/shared/images/kojin/old-age-service_fig_11.png)

「子どもの教育」世代へのマネーアドバイス

教育資金は早いうちから準備しましょう。

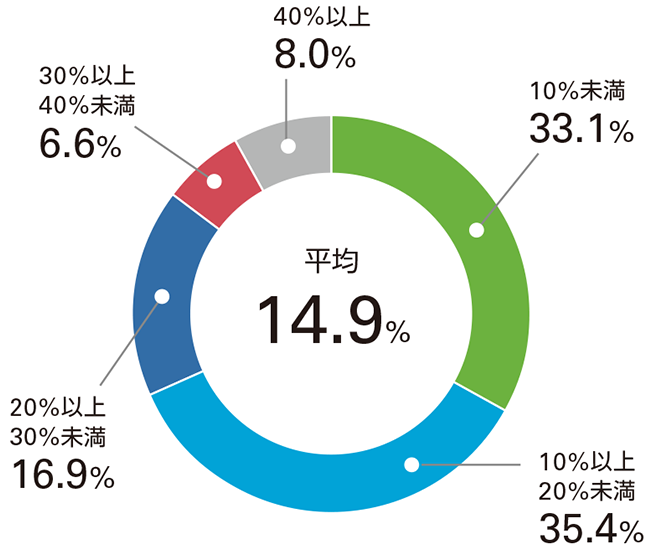

世帯年収に占める在学費用の割合は、平均で14.9%となっており、決して軽い負担ではありません。

少しでも負担を軽くするために、早期から教育資金の準備を始めましょう。

【世帯年収に占める在学費用の割合】

マイホーム購入

住宅は人生で最も高い買い物。住宅を購入する際は頭金とあわせて住宅ローンの利用が一般的です。

事前にいくら必要なのかを把握し、無理のない返済計画を立てましょう。

住宅購入費用の相場

およそ300~900万円程度の頭金を準備される方が多いです。

![[住宅購入価格]土地付注文住宅:4,694.1万円 建売住宅:3,719.0万円 中古戸建住宅:2,703.6万円 新築マンション:4,848.4万円 [手持ち資金]土地付注文住宅:449.6万円 建売住宅:317.7万円 中古戸建住宅:274.3万円 新築マンション:987.8万円 [月々返済額(35年返済の場合)]土地付注文住宅:131,700円 建売住宅:109,400円 中古戸建住宅:82,400円 新築マンション:132,200円](/shared/images/kojin/old-age-service_fig_13.png)

「マイホーム」世代のマネーアドバイス

マイホームは高額な買い物なので、多くの人は手持ち資金+住宅ローンを利用して購入します。

一般的には住宅価格の20~30%程度の頭金を用意しておくとよいといわれています。また購入時には、住宅価格の5~8%の諸費用も別途必要になります。

![[住宅購入時の頭金]頭金20% 住宅ローン80% [諸費用]+住宅価格の5~8% おもな諸費用とは… ①住宅ローン事務手数料 ②保証料 ③団体信用生命保険 ④火災保険・地震保険料 ⑤司法書士手数料 ⑥仲介手数料(中古住宅の場合) ⑦税金(印紙税・登録免許税・不動産所得税・固定資産税)](/shared/images/kojin/old-age-service_fig_36.png)

30代~40代の方におすすめの資産形成方法

給与からの先取り貯蓄でコツコツ積み立てられる方法はこちら

まとまった資金をさらに増やしたい方におすすめの方法はこちら

資産を活用し、引き継ぐ世代のポイント

- 50代~60代は、一般的に最も収入が高い時期であることに加え、子どもが独立すると教育資金の負担がなくなり、収支を見直すタイミングです!

- また、大切なご家族を支えるためのそなえや、次の世代に資産をのこす準備をはじめていきましょう。

ライフイベントごとの支出の相場

想定されるライフイベント(準備が必要な資金)

50代は老後資金準備のラストスパートを!

お子さまの独立などで収支が改善した場合、毎月のつみたて金額を増やしましょう!

おすすめの方法

老後のために貯めてきたお金の運用を考える際は、ハイリスクな投資は避け、インフレに負けない程度の利回りをめざした運用を検討しましょう。

おすすめの方法

介護のそなえ

もし自分が将来、介護状態になったら、家族の負担が心配だなぁ・・・。

公的介護保険だけでは不十分のような気がするけど・・・。

平均寿命と健康寿命※の差

- ※

健康寿命とは心身ともに自立し、健康的に生活できる期間のことをいいます。

![[男性]平均寿命:81.41年 健康寿命:72.68年 平均寿命と健康寿命の差:8.73年 [女性]平均寿命:87.45年 健康寿命:75.38年 平均寿命と健康寿命の差:12.07年](/shared/images/kojin/old-age-service_fig_15.png)

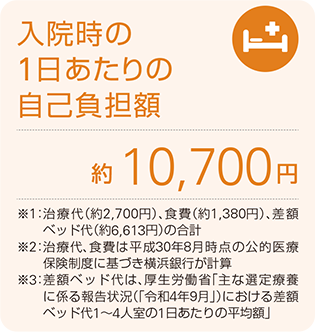

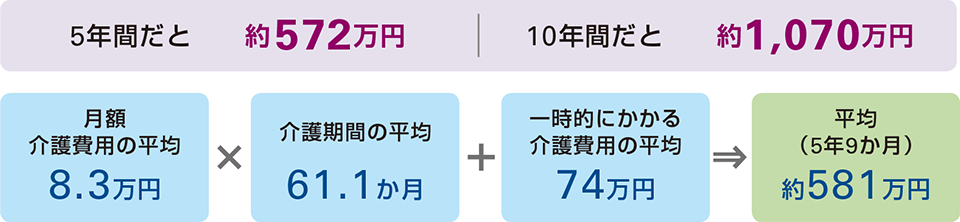

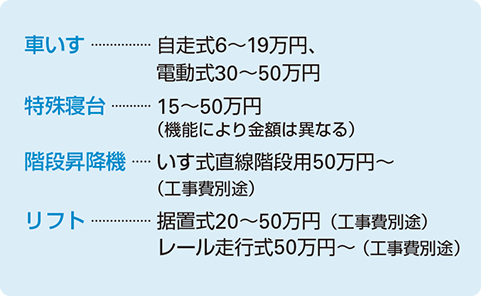

介護にかかるお金

ご自身やご家族の介護へのそなえは万全ですか?

介護は肉体的・精神的負担に加え、経済的にも負担が大きいものです。介護に必要な資金を確認し、いざというときにそなえましょう。

介護をおこなった場所別の介護費用(月額)

在宅

平均 4.8万円

自費で購入等した場合の初期費用例(目安)

施設

平均 12.2万円

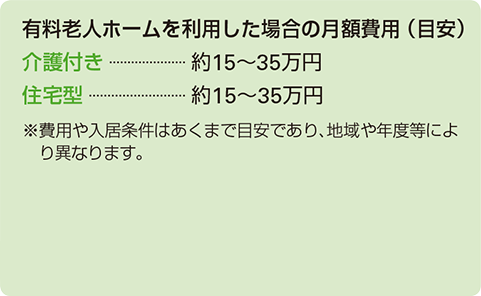

有料老人ホームを利用した場合の月額費用(目安)

出所:公益財団法人生命保険文化センター「令和3年度 生命保険に関する全国実態調査」

公益財団法人生命保険文化センター「介護保障ガイド(2021年7月改訂)」より作成

人生で最良の時、50歳からの生活情報サイト 熟年ばんざい「高齢者施設の種類と特徴 徹底解説!」

おすすめの方法

大切な資産のこれからについて考えてみませんか?

人生で起こるさまざまな「ライフイベント」・・・。これまで築かれてきたご資産についてぜひ、横浜銀行にご相談ください。

タイプ別

横浜銀行に相談する

電話で相談する

NISAや投資信託全般のお問い合わせはこちら

投信デスク

電話受付時間銀行窓口営業日の9:00~17:00

- ※

目論見書のご請求はこちら。

NISAのはじめ方、ファンドの選び方などご相談はこちら

横浜銀行コンタクトセンター

電話受付時間平日・土日(祝日除く)の9:00~17:00

お店で相談する

資産運用のご相談をWEBで来店予約ができる店舗(26店舗)があります。

資産運用のご相談 WEBで来店予約新しいウィンドウで開きます

「資産運用のご相談 WEBで来店予約」で表示されない店舗にはお電話にてご予約ください。

関連情報

-

新生活向けサービス

楽しみだけれど、わからないことが多くて不安でもある新生活。

横浜銀行には、そんな新生活を迎える人たちをサポートするさまざまなサービスがあります。 -

シニア向けサービス

大切な資産のこれからについて考えてみませんか?

人生で起こるさまざまな「ライフイベント」・・・。これまで築かれてきたご資産についてぜひ、横浜銀行にご相談ください。 -

NISA(つみたて投資枠)

将来に備えて、少額からコツコツと無理なく、資産づくりがしたい。

これから少しずつ投資や資産運用をはじめようと思っている社会人には「NISAのつみたて投資枠」をおすすめします。 -

iDeCo

セカンドライフを見据えて、税制メリットを活用しながら、老後資金の準備をしてみませんか?

-

つみたて外貨

「つみたて外貨」は、毎月決まった日に決まった金額を円預金から外貨普通預金口座に自動的に振替をおこなうサービスです。

-

証券会社のご紹介(金融商品仲介)

証券サービスご希望のお客さまを、横浜銀行グループの証券会社の浜銀TT証券や提携先のSBI証券へお取り次ぎするサービスです。

広告利回り投資Funds(融資型クラウドファンディング)のご紹介

上場企業を中心に間接的に資金を貸し出し、分配金(固定利回り)を受け取る資産運用サービスFunds(ファンズ)のご紹介です。

- ※

ファンズ株式会社についての広告です

- 当行ウェブサイトに掲載された情報等については、掲載時点の各種情報、データに基づいて⼗分注意・確認をしたうえで掲載しておりますが、その正確性、相当性、完全性等に対して当⾏が保証するものではありません。個別商品・サービスについての詳細はファンズ株式会社にお問い合わせください。

- Fundsはファンズ株式会社が提供する金融商品です。Fundsには以下のようなリスクがあり、当行が元本を保証する商品ではありません。ご利用する際には、ファンズ株式会社のページをよくご確認のうえ、ご自身での投資判断をお願いいたします。

- 債務者、ファンド組成企業、ファンズ株式会社の信用リスクがあります。

- 金融市場の動向によっては債務者、ファンド組成企業、ファンズ株式会社の業績や信用力が変動するリスクがあります。

- 元本は保証されません。

- 運用期間中の解約はできません。

- 運用期間の延長や、早期償還による運用期間の短縮可能性があります。

- リンク先のファンズ株式会社のページにおける商品・サービスについては、お客さまとファンズ株式会社とのお取り引きになります。

- 当行ウェブサイトに記載されている情報は予告なしに変更または削除されることがあります。

- 当行は本ページ内の商品・サービス等に関して媒介行為等をおこなうものではありません。当該商品等の詳細についてはファンズ株式会社に具体的にご確認ください。

お金と暮らしのコラムより

他の目的から探す

- アプリのサービス

- キャッシュレスサービス

- はじめてのお客さま

- ネットでお手続きできるサービス

- 新生活向けサービス

- 老後にそなえる・資産形成

- 子育てを応援

- シニア向けサービス

- 退職金・退職後のお金の相談

- ユニバーサルサービス

分類・商品から探す