2024.01.04

40代、50代はいくら持っている?老後の準備のはじめ方

- 監修

- FP相談ねっと 山中伸枝

- 執筆

- 前島香苗

- 更新

- 2024年1月

40代、50代は、子どもの成長にともなう養育費の増加や住宅ローンなど、負担の多い年代です。この記事では、40代、50代の貯蓄などの金融資産保有額と、今からできる老後の準備について解説します。長期的にお金を準備する方法も解説するので、ぜひ参考にしてください。

40代、50代の貯蓄などの金融資産保有額と、老後に必要な金額

40代、50代はいくらくらい持っているのでしょう?ここでは世帯主の年代別の金融資産保有額と、老後に必要な金額を解説します。

40代、50代の金融資産保有額

「知るぽると」の調査によると、二人以上世帯における40代の金融資産保有額は1,132万円、50代は1,684万円でした。中央値はそれぞれ500万円、810万円と平均値と大きく差があり、実際の貯蓄額は人によってさまざまであることがわかります。貯蓄額の大小にかかわらず、安心した暮らしを送るために必要な金額を把握して、無理なく老後の準備に取り組みましょう。

世帯主の年令別金融資産保有額

横にスクロールできます

| 20歳代 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | 70歳代 | |

|---|---|---|---|---|---|---|

| 平均 | 339万円 | 697万円 | 1,132万円 | 1,684万円 | 2,317万円 | 2,360万円 |

| 中央値 | 200万円 | 390万円 | 500万円 | 810万円 | 1,270万円 | 1,200万円 |

出典:知るぽると(金融広報中央委員会)家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)

老後に必要な金額

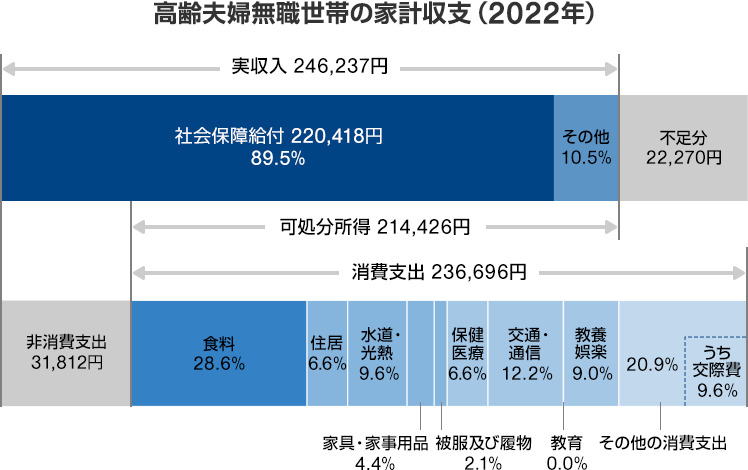

では、実際に必要な金額はいくらでしょうか。総務省の「家計調査報告2022年」を参考に計算してみると、支出額が収入額よりも平均で月2万円ほど多いことから、仮に、老後を30年と仮定して計算すると老後全体で800万円ほど足りないことがわかります。

出典:総務省統計局 家計調査報告 家計収支編(2022年)

- (注1)

高齢夫婦無職世帯とは、世帯主が65歳以上の夫婦のみの無職世帯である。

- (注2)

図中の「社会保障給付」及び「その他」の割合(%)は、実収入に占める割合である。

- (注3)

図中の「食料」から「その他の消費支出」までの割合(%)は、消費支出に占める割合である。

しかし、これはあくまでも平均値です。本当に必要な金額は、年金額、退職金の有無、居住費支払いの有無、生活費、ライフスタイル(趣味や娯楽)、健康状態によって大きく異なります。

平均値だけを目安にするのではなく、どんな暮らしがしたいのか、そのためにはどれくらい必要なのか、自身の状況と照らしあわせてシミュレーションすることが大切です。

老後への具体的な準備

では老後に向けて、具体的にどんな準備が必要なのでしょうか。ここでは固定費の見直しとライフプランシミュレーションについて解説します。

固定費の見直し

まずは、3つの固定費を見直しましょう。見直すべき固定費には「住宅ローン」「保険」「通信費」があります。

1つ目は、住宅ローンです。10年以上前に組んだ住宅ローンの契約について変更していないのであれば、まずは契約内容を確認しましょう。金利の見直しなどにより、ローンの総支払額が数十万円、場合によっては数百万円も変わることがあります。

2つ目は、保険です。加齢とともに保険料の増える更新型保険なのか、一生涯保険料が変わらないタイプなのか、保険の種類を確認しましょう。また、今の家族構成や自身のライフプランと照らしあわせ、保障内容があっているのかも確認します。

3つ目は、携帯電話の通信費です。今は格安キャリアが普及しています。「今のキャリアに慣れていて、格安キャリアへの移行は不安」と思うかもしれません。後に大きく支出が削減できる可能性が高いので、検討してみてください。

ライフプランシミュレーションの活用

次に、ライフプランで収支を確認しましょう。確認事項は、「年金」「総資産」の2つです。

1つ目は、自分自身が受け取れる年金額です。年金は、日本年金機構から毎年誕生月に届く「ねんきん定期便」で、将来受け取れる年金額の概算を出すことができます。

2つ目は、総資産です。まずは預貯金や有価証券などのプラス資産を計算します。次に、住宅ローンなどのマイナス資産などの洗い出しと、固定費の見直しでわかった支出額を反映して、ライフプランを作成しましょう。

これらを定期的に確認することで、ご自身が希望する暮らしに必要な金額の目安がわかります。

長期的にお金を準備する方法

これまでは、「老後に必要な金額は、退職までに貯金し、それを老後に取り崩す」という方法が一般的でしたが、これからは「貯蓄から資産運用へ」と変化しています。現役時代から資産運用をおこない、退職後も運用を続けつつ取り崩していく方法です。

しかし、老後に備える準備金の全額を資産運用に回すことはおすすめしません。銀行預金などで貯蓄しつつ、資産運用も組み合わせていきましょう。

投資の基本は、「長期投資」「資産分散」「時間分散」の3つです。NISAやiDeCoなどの制度を活用することで、節税しながら効率よく資産形成ができます。

iDeCoは、2022年4月の改正によって、会社員や公務員などの第2号被保険者、専業主婦などの第3号被保険者は、加入年齢が5年延長されました。40代、50代で加入してもこれまでより長く運用できるのがメリットです。

まとめ

「40代、50代になってからでは、老後の準備は間に合わない」と思う方は多いかもしれません。しかし、今後は定年が延びて70歳まで働く方や、セカンドキャリアで事業を立ち上げる方も増えていくでしょう。「働き方の多様化」により、長く働きやすくなっていくことが期待されます。

また、今回紹介した具体的な老後準備だけでなく、長く働き続けるために心身を健康に保つことも大切です。元気に過ごすための生きがいや、やりがい探しも、大切な老後の準備だといえます。

2023年9月の法令に基づき執筆

ご留意事項

- この情報は、投資判断の参考としての情報提供を目的としたものであり、投資勧誘を目的としてはいません。なお、掲載されている見解および図表等は当資料作成時点のものであり、その正確性、安全性、将来の市場環境の変動等について保証するものではありません。

- これらの情報によって生じたいかなる損害についても、本情報提供者、執筆者および当行は一切の責任を負いません。

投資信託についてのご注意

- 投資信託は預金ではなく、預金保険の対象ではありません。

- 投資信託は、元本・分配金が保証された商品ではありません。

- 投資信託は、次の要因により、お受け取り金額が投資元本を下回ることがあります。

- 組み入れ有価証券(株式・債券・リート等)等の値動き(価格変動リスク)があります。

- 組み入れ有価証券(株式・債券・リート等)等の発行者の信用状態の悪化によるリスク(信用リスク)、国情・財務状況等の変化およびそれらに関する外部評価の変化等によるリスク(カントリーリスク)があります。

- 外貨建て資産に投資するものは、この他に為替相場の変動によるリスク(為替変動リスク)があります。

詳しくは、各ファンドの目論見書等をご確認ください。

- 投資信託のお申し込みにあたっては、当行所定の手数料等(お申込金額に対して最大3.3%(税込み)のお申込手数料(購入時手数料)、純資産総額に対して最大年2.2%(税込み)の運用管理費用(信託報酬)(※)、基準価額に対して最大0.5%の信託財産留保額、その他運用に係る費用等の合計)をご負担いただきます。これらの手数料等は、各ファンドにより異なるため、具体的な金額、計算方法をあらかじめ表示することができません。詳しくは、各ファンドの目論見書等にてご確認ください。(2024年1月4日現在)

- ※

一部ファンドについては成功報酬が別途かかります。成功報酬は運用状況等により異なるためあらかじめ記載することができません。

- ※

- 〈はまぎん〉マイダイレクト投資信託サービス(インターネットバンキング)では、一部申込手数料のキャッシュバックがあります。

- 一部のファンドには、信託期間中に中途換金できないものや、特定日にしか換金できないものがあります。詳しくは各ファンドの目論見書等をご確認ください。

- 投資信託の運用による損益は、投資信託を購入されたお客さまに帰属します。

- 横浜銀行で購入された投資信託は投資者保護基金の対象ではありません。

- 投資信託は設定・運用を投資会社がおこなう商品です。

- お申し込みの際は、購入されるファンドの最新の目論見書および目論見書補完書面をお渡ししますので、必ず内容をご確認のうえ、ご自身でご判断ください。目論見書および目論見書補完書面は横浜銀行の本支店等に用意しています。

記事をシェアする